存储市场连续14季度增长,但增速四年来最慢

ZDNet 发表于:13年06月14日 14:36 [转载] 至顶网

据Gartner称,2013年第一季度全球基于控制器的外部(ECB)磁盘存储厂商收入总共55亿美元,同比去年的54亿美元收入增长了0.6%。

Gartner研究副总裁Roger Cox表示:“2013年第一季度的结果显示该市场连续第14个季度收入增长。不过,面临全球宏观经济低迷的强大阻力,0.6%的增长是自2009年第四季度以来增速最缓慢的同比增长率。”

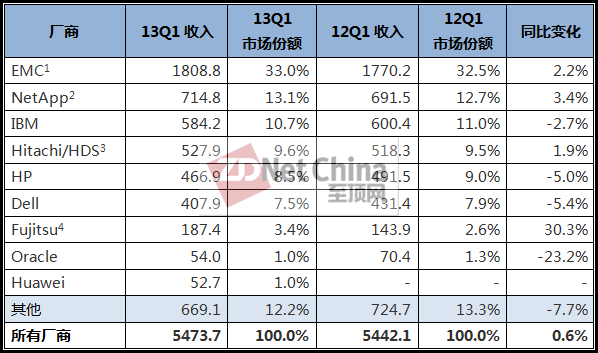

在第一季度,EMC、富士通、日立/HDS和NetApp实现市场增幅正增长(见表一)。尽管中端产品组合收入表现低迷,但是EMC凭借高端 VMAX(同比增长11.%)获得更多市场份额。富士通在EMEA市场专注于基于Eternus的ECB磁盘存储产品,这使得他们成为块访问市场中增幅最 高的厂商。在历史模式的扭转中,日立/HDS凭借中端产品的出色表现实现了市场份额的正增长,尤其是HUS系列和Hitachi Content Active平台,但是高端VSP有小幅下滑。随着集群式Data ONTAP在用户中赢得越来越多的关注,NetApp成功取代IBM成为2013年第一季度第二大ECB磁盘存储厂商。

表一:2013年第一季度全球基于控制器的外部磁盘存储系统厂商收入评估(单位:百万美元)

注释1:EMC的收入不包括来自戴尔、富士通技术解决方案的OEM收入

注释2:NetApp的收入不包括来自IBM的ONTAP OEM收入和Engenio的OEM收入

注释3:日立/日立数据系统的收入不包括来自惠普的OEM收入

注释4:富士通的品牌收入不包括EMC和NetApp品牌下出售的产品

注释:在2012年第一季度,华为被包含在“其他”类别中

来源:Gartner(2013年6月)

戴尔、惠普和IBM的表现仍然低于市场,基本上因为同一原因丢掉了部分市场份额。他们的新产品同比收入不足以弥补被取代产品的同比下滑。而且,戴尔 还受限于组织结构问题,这一定程度上影响了销售。惠普仍然忙于解决所谓“传统存储”和不断增长的“融合”模式之间的问题。IBM强调基于IP的磁盘存储产 品的战略起到了一定推动作用,但是还不足以弥补源自于NetApp技术方面的下滑。

从地区来看,EMEA仍然处于衰退中,在第一季度仅增长1.7%(见表二)。北美遭遇其政府行政与立法部门之间的停滞而导致增幅减少。亚太地区,尤其是中国,正在失去往日光辉,在第一季度增幅放缓至1.7%。

来源:Gartner(2013年6月)