西瓜哥 发表于:13年12月13日 21:14 [原创] DOIT.com.cn

存储在线专栏文章:今天,西瓜哥有幸拿到Gartner最新发布的全球基于外部控制器的存储(ECB)的季度统计数据,按照惯例,西瓜哥从个人的角度解读一下,分享给需要的朋友。当然,主要聚焦在我所关注的高端存储领域。

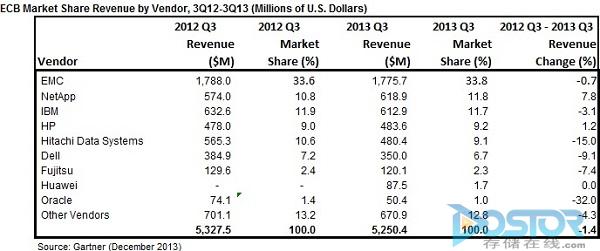

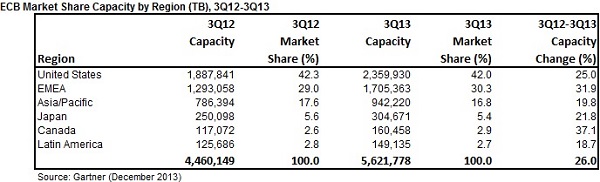

我们先来看一下全球的总体情况。全球Q3同步下滑1.4%这个消息想必大家都知道了。细心的读者可能看出,

TOP5厂商的排名也发生了变化,NETAPP取代IBM升到了第二位,而HP取代HDS升到了第四位。

我们来看一下具体的情况:

1、EMC虽然收入略有下降,但市场份额不降反升;

2、NETAPP是最大亮点,逆势增长,难道喝了林志颖吃的逆生长药?数据显示主要得益于其FAS2000(12%)和FAS6000(14%)的销售增长,但FAS3000(-13%)销售是下降的;

3、IBM一如既往保持下滑,形势不容乐观。据说是中国区下降厉害,昨天听传闻说IBM中国的STG要裁员,幅度可能达25%,不知是真是假;

4、HP依靠3PAR的热卖,走出低谷,实现销售额和市场份额的双增长。3PAR同比增长达90.7%,功不可没。现在看,HP收购3PAR慢慢发挥出了价值。

5、HDS下降很大,仅次于ORACLE。据说除了汇率的影响外,亚太区大幅下降(21%)也是重要原因。由于中日关系的紧张和澳大利亚的经济低迷,使得其业绩不佳;

6、华为位居第8位,因为去年同期Gartner没有把华为独立出来,因此,增长率就不知道了;

7、ORACLE下降最明显了,达1/3。西瓜哥感觉ORACLE不是太看重独立的存储,我有几个ORACLE的朋友,他们都不清楚自己的存储是啥,估计卖存储的人力投入是很少的。

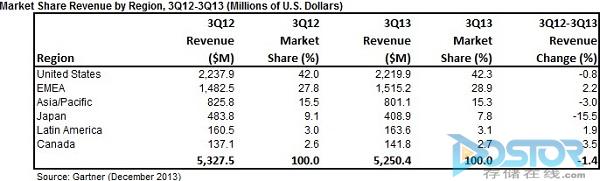

从区域看,亚太区的下降拖累了存储的增长,特别是日本,居然下降幅度达15.5%,令西瓜哥非常意外。从存储的情况,是否看出亚太的经济正在走向衰退?西瓜哥分析,是否紧张的东海和朝鲜半岛局势,加上中国的大气污染,对经济产生了影响?

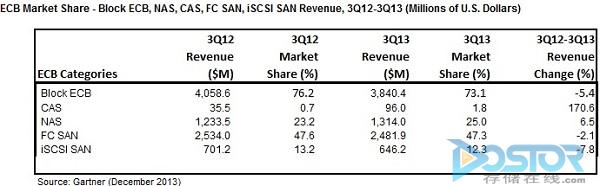

从存储形态看,CAS(内容存储,也就是对象存储)的增长是一个亮点,应该得益大数据的落地。SAN的下滑和NAS的增长都是意料之中,只是IP SAN的大幅下滑比较出乎西瓜哥的意外。IP SAN由于部署方便和成本低廉,一直以为不会这么快下滑的。这个趋势和Everything over IP的大趋势大潮不一样啊。西瓜哥分析,CAS和NAS应用抢占了IP SAN的份额,这两种形态应该大部分也是基于IP的,当然,IP SAN的体验不好应该也是一个因素。

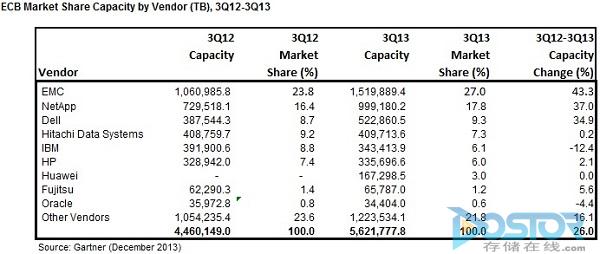

从容量上看,整体增长了26%。说明存储越来越便宜了,增量不增收。初步估算一下,一年下来,每TB容量居然下降近1/3,幅度是惊人的。EMC的收入和出货容量都是第一位,华为的出货容量是第7位,比收入的排名高一位。

亚太区,包括日本,收入下降很大,但容量却增长不少。

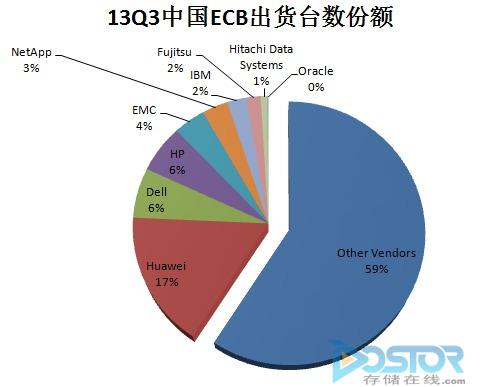

看完全球的数据,我们看看中国区的。

从台数看,华为还是出货量第一名。同时我们看到,其他小厂商的出货台数接近60%。

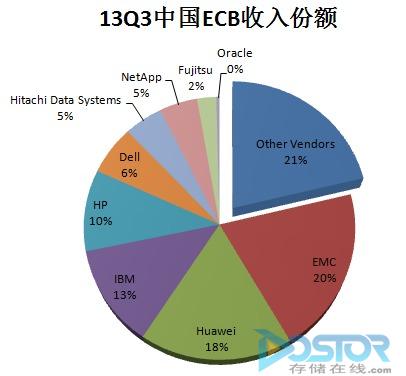

从收入看,EMC还是第一。但华为由于大量的出货,已经跃居第二。

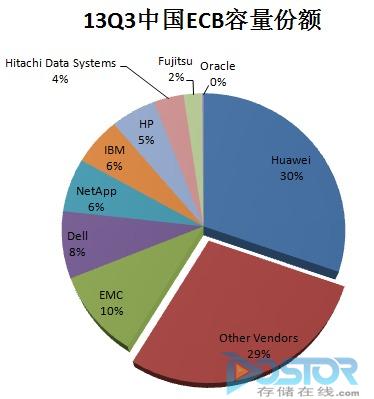

从容量看,华为的出货居然是第一,甚至超过了其他占据将近60%台数的小厂商。这个说明华为的大单比较多,但也说明华为的每TB价格下滑比较厉害。

看完整体的存储情况,西瓜哥要聚焦我们关注的高端存储,来解读一下高端市场的情况。

还是老规矩,西瓜哥把6个厂商的7个产品(如果算P9500,就是8个产品了)的销售数据提取出来。由于3PAR的数据包含中端和高端,因此,我们把3PAR销售单价在100KUSD以下的数据拿掉。这次,我们保留HP OEM HDS的HP XP系列,主要就是P9500,这样对比更公平些。还有,由于高端存储价格比较贵,一台可能就是一个项目,因此,份额的统计没有特别说明都采用台数进行统计。

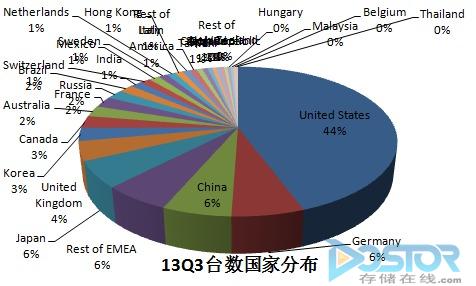

先看一下每个国家的出货台数情况,美国还是绝对的第一,但中国超过了日本,升到了第三位。

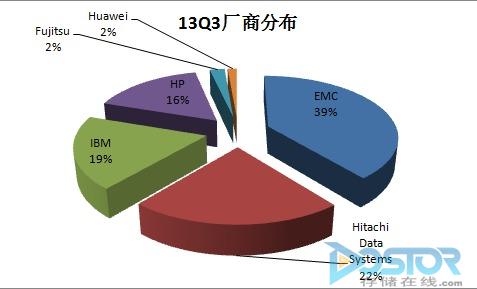

从厂商的维度看,出货台数是非常1+3局面,EMC占据近40%,HDS、IBM、HP差距不大。

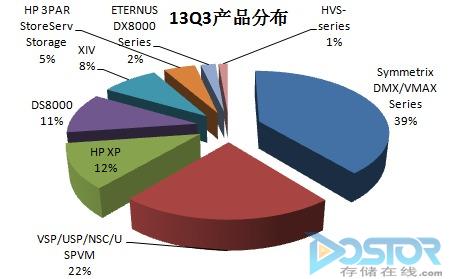

具体到产品系列,VMAX台数最多,没有啥奇怪的。HDS的VSP加上其OEM给HP的XP系列(P9500),份额也有34%,直追VMAX。IBM的DS8000份额跌到11%,应该是其Q3小型机大幅下滑1/3影响的。

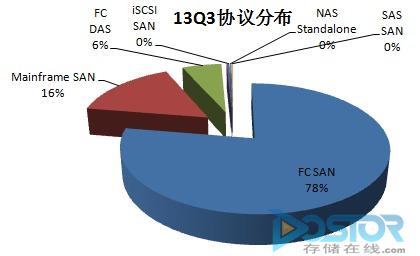

从使用场景看,Q3有16%的高端存储配套大型机,另外,IP SAN在高端存储基本没有份额。

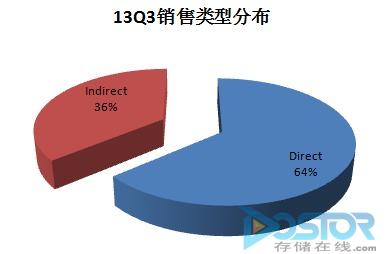

全球看,64%的高端存储是直销。

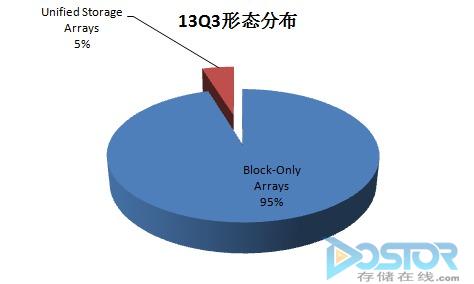

还有,统一存储形态也延伸到高端存储,占据了5%的份额。但高端存储的统一形态基本都是拿NAS网关包装出来的。

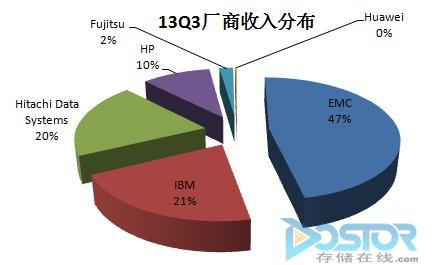

从收入看,EMC、IBM和HDS还是传统的三足鼎立形态。

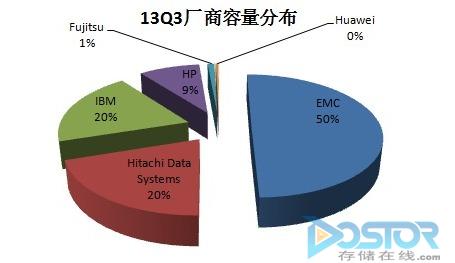

从容量上看,EMC一枝独大,正好占一半,HDS和IBM加起来也没有EMC多。看来EMC的价格也压得比较低。

看完全球高端存储的情况,我们再来解刨中国的数据。

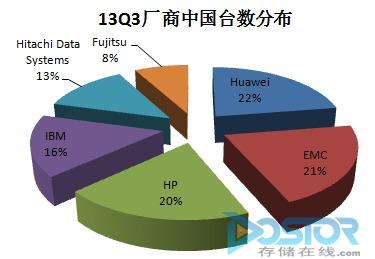

从台数来看,华为的高端存储中国区出货居然超过了EMC,排名第一。

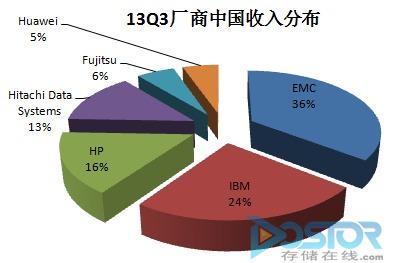

但从收入来看,EMC还是绝对老大,华为的份额还是很小。这个说明华为的高端存储为了抢占市场,价格应该也是压得很低,最终用户估计从中受益了。

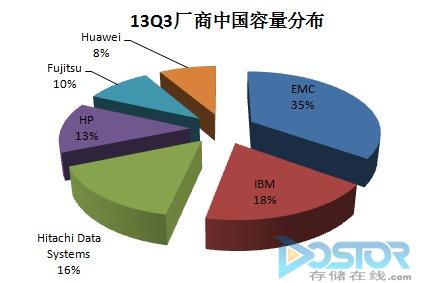

从容量看,EMC还是第一。华为的容量出货并不多,说明华为的每TB价格也不算太便宜。估计是华为现在的策略还是先把设备卖给客户,等着以后扩容?这招狠。

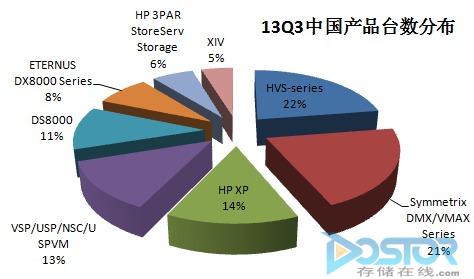

从产品型号看,华为的HVS出货台数是最多的。但我们看到,HP XP和VSP其实是一个产品,如果把它们算一起,HDS VSP出货台数第一。富士通出货也不少,超过了3PAR和XIV。

中国区配套大机的台数只占11%,比全球16%要少。

中国区的直销模式占据57%,也比全球的少,应该外企在中国通过代理商销售更方便吧。

关于Gartner的数据解读,西瓜哥就分享到这里。有需要具体数据的,可以找Gartner购买。本次分享西瓜哥故意不分享特别细的数据,但大家应该也从中看到一些趋势。其实,就像大数据分析,趋势最重要,具体的销售数据意义不大。另外,这些数据解读很多是西瓜哥自己统计的,难免有不当的地方,仅代表西瓜哥个人的观点。

希望大家积极反馈你的意见和建议,微信扫描如下二维码,关注微信公众号“高端存储知识”,与作者微信互动。通过掌上DOIT移动客户端,您可以订阅西瓜哥专栏,第一时间获得知名专家和业界领袖的深度剖析与趋势分析。