西瓜哥 发表于:13年12月31日 00:22 [原创] DOIT.com.cn

存储在线专栏文章:在年底前的最后几天,西瓜哥终于拿到了IDC的2013年Q3中国区外部存储跟踪数据,我们一起来看看这些数据给我们揭示什么有用的信息吧。

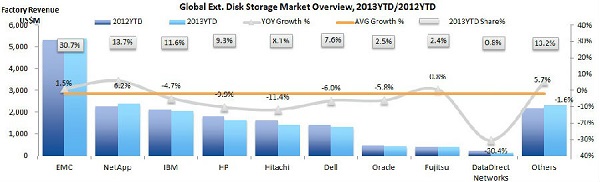

先回顾一下全球的数据。从全球看,2013YTD(Year to Date,也就是只考虑前三个季度,下同)整体下滑1.6%,最大的亮点是NETAPP,保持快速增长,EMC和富士通保持正增长,其他厂商就比较惨了,特别是DDN,下降幅度最大。

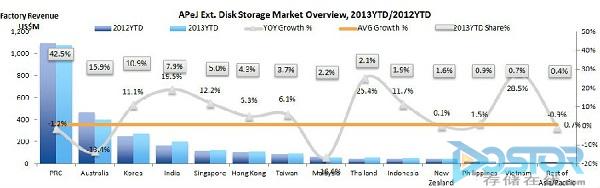

我们再来分析一下中国的数据。从国家的层面去看,我们看到,中国也是下滑的,下滑幅度是1.2%,和全球的趋势基本一致。但东南亚也有亮点,比如西瓜哥曾经工作过的泰国,增长了25.4%。

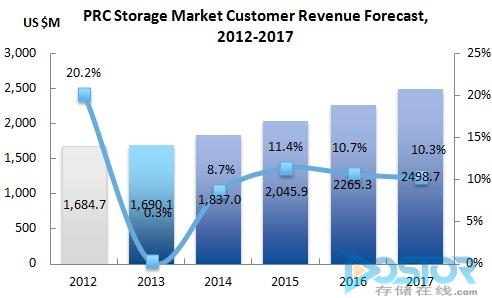

但IDC预测,2013年中国区整体还是略有增长的(也就是Q4的增长应该能够抵消前面三个季度的负增长),并且IDC对后5年中国区的市场预期比较乐观,2015年以后恢复为2位数的增长。也就是说现在是黎明前的黑暗,各位做存储的要有信心。

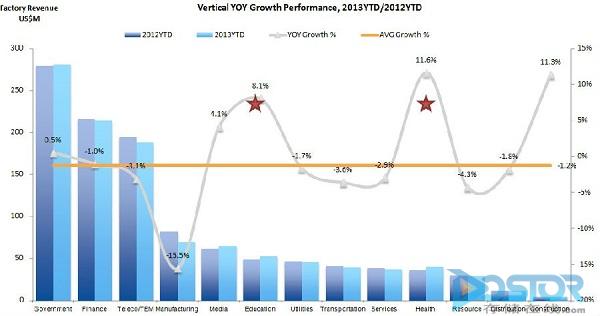

从中国区的行业维度看,2013YTD增长最快的行业是教育和医疗卫生行业。估计明年这两个行业还会有较大增长,毕竟是国计民生的重点行业嘛。

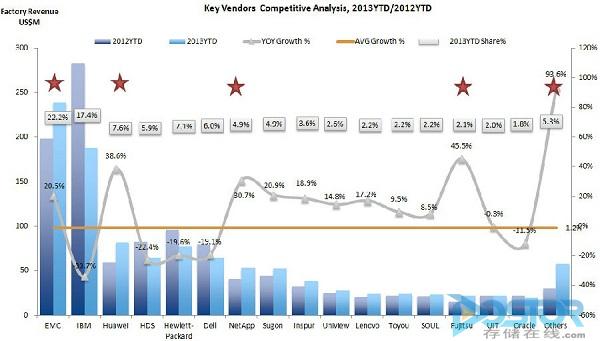

从厂商的收入看,目前为止,EMC保持两位数的增长,超过IBM,排名第一。IBM下滑厉害,丢失了冠军的宝座,排名第二。华为增长迅速,超越HDS、HP和DELL,排名第三。富士通增长率最高,甚至超过了NETAPP的增长率,令人意外。当然,我们也看到其它的小厂商的市场份额几乎翻了一番,说明中国这个市场随着大数据时代的来临,更多的小厂商也冒了出来,并且取得一定的份额。这么感觉这个市场越来越分散了。

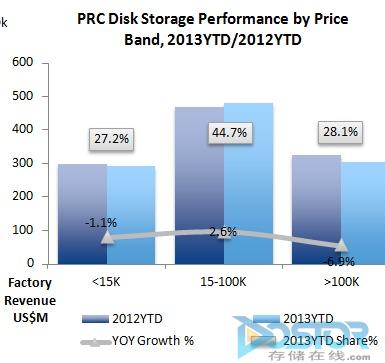

从产品的档次看,中端存储保持增长,占据几乎一半的市场份额。而广义的高端存储(单套价格>100KUSD)下滑严重,只有不到1/3的市场份额。看来中端存储慢慢把高端存储的市场蚕食了,得中端者得天下,看来是一个趋势。

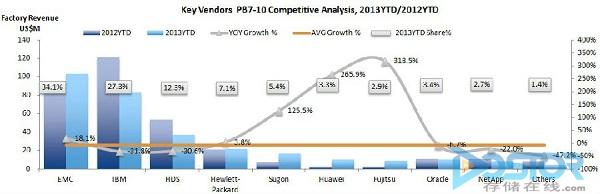

在广义的高端存储厂商里面,富士通、华为和曙光的增长率最高,IBM、HDS和NETAPP下滑严重。NETAPP高端下滑这么多,但整体业绩却增长很多,不知道是否是采用比较激进的价格战扩大市场的结果?

上面我们了解了比较宏观的数据,下面西瓜哥针对狭义的高端存储(也就是高端存储里面6大厂商的SAN产品)做更细的分析。本次的数据分析,仅仅针对Q3的数据,等全年的数据全了,西瓜哥再来和大家解读全年的数据。

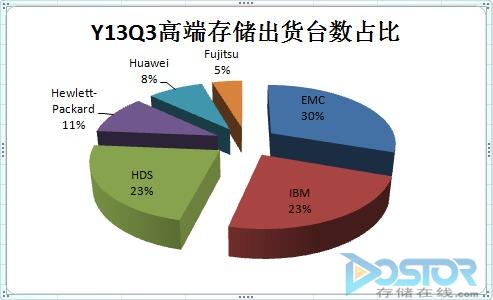

先来看一下各个厂商出货台数的情况,EMC取代IBM,出货台数第一,和全球的排名第一一致了。EMC、IBM和HDS这TOP3厂商占据76%的份额,属于第一阵营。华为份额增长很快,超过了富士通。

从出货容量看,排名发生了变化,IBM下滑到了第三的位置。

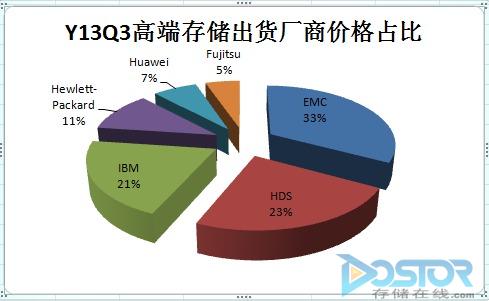

从厂商的出货价看,和容量排名一样没有变化,只是份额略有变化。

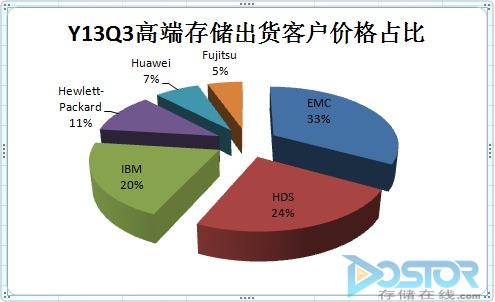

从客户成交价的角度看,排名和厂商出货价一致,只是份额略有不同。

HDS、富士通高端存储只有一个型号,华为虽然有两个型号,但IDC的数据没有统计到这么细。我们把有多个高端存储型号产品的厂商再来解剖一下,看看那些型号比较畅销。

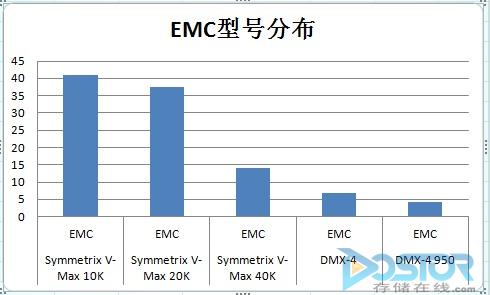

先看一下EMC的情况。入门级的VMAX 10K销量最大,20K销量也差不多,上一代老的产品DMX系列还有部分出货。

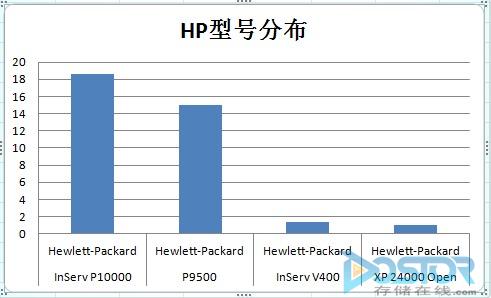

而HP收购的3PAR高端存储出货终于第一次超过了OEM HDS的P9500,HP主推3PAR的市场策略取得初步成果。但HP不主推P9500,也使得其失去一些市场份额,特别是金融领域。

而IBM,其实出货最多还是DS8000(因为里面除了XIV都算DS8000系列的),其中DS8870是最新的型号,出货已经第一,但和老型号拉开的差距并不明显。同时,我们看到,配套大型机的出货并不多。

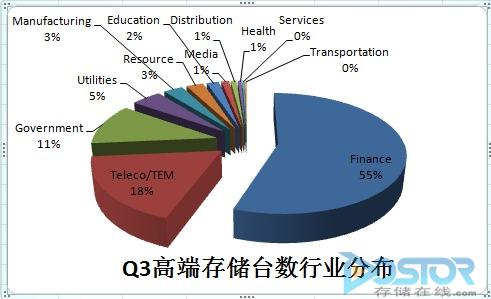

从行业的出货台数分析,我们看到金融、电信、政府是TOP3行业。特别是金融,Q3出货激增,高达55%的份额。因此,对于高端存储来说,得金融者得天下,一点都不为过。

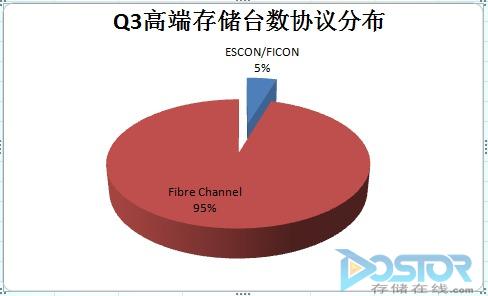

但Q3的数据还显示,高端存储在大型机环境下使用的场景只占5%,下滑严重。估计和去IOE的大政治形势有一定的关系。从这个数据测算,大型机在中国的销售情况不容乐观。

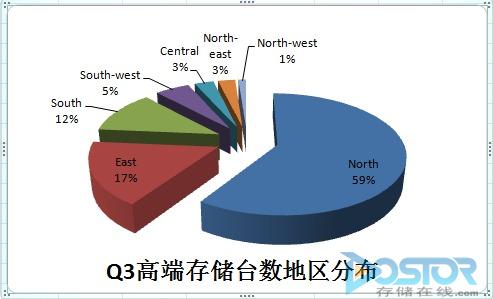

从地区分布看,由于金融、电信、能源等大企业集采都在北京,因此,北部的份额接近60%。其次是东部和南部。

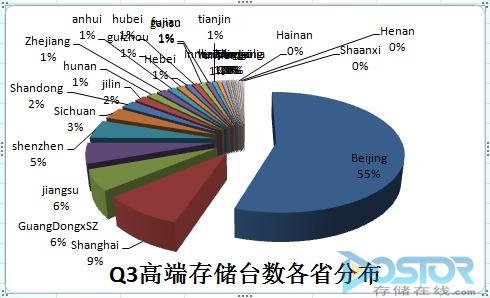

具体到省,北京超过一半。紧跟后面是上海、广东(除深圳)、江苏、深圳,份额超过5%。

总体看来,Q3高端存储出货341套,平均每套容量是93TB,厂商出货价是208K,客户成交价是244K。也就是渠道大约加价18%后销售给客户,利润还是不错的。

下面,我们再来看一下各个厂商的优势行业在哪里,看看是否和高端存储的整体优势行业分布匹配。

先看EMC的行业分布。EMC的优势行业是金融,占比高达65%,大于整个高端存储的占比,其次是电信,政府占比不是太高。

富士通Q3出货全部在电信行业,真专注啊,太有个性了。

HDS出货在金融行业占比更大,高达75%。其次才是电信,政府占比并不高。

HP的Q3出货就比较分散了,金融占比不到一半,后面几个大行业都比较接近。金融客户更加接受P9500而不是3PAR,因为HP主推3PAR,也许对这个结果有一定的影响。

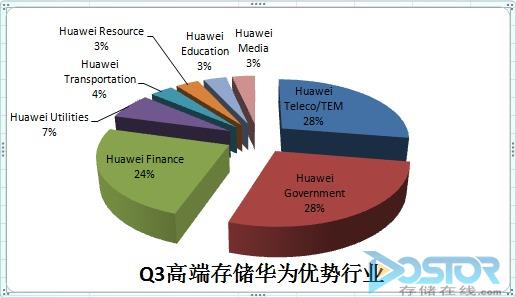

而华为的行业分布最平均,电信、政府和金融三个TOP行业的出货占比都超过了20%。作为一个新兴的高端存储品牌,华为在金融行业有这样的成绩,已经非常不错了。这个应该也得益于金融行业的去IOE尝试。

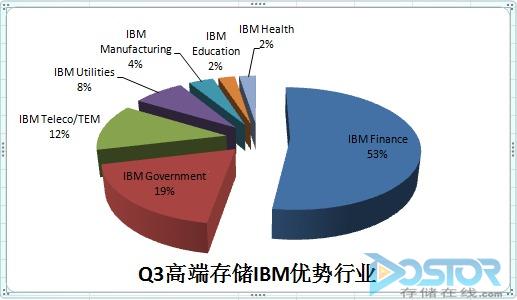

而IBM,金融的占比和高端存储总体占比差不多,在政府和电信方面比例也超过10%。

看完各个厂商自己的行业分布,我们再来看一下高端存储TOP3行业里面的厂商份额情况。

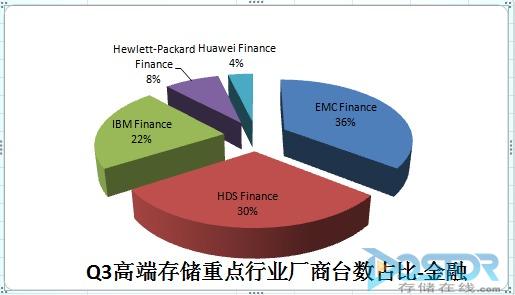

先看一下金融,我们发现,EMC和HDS占据前两位,份额超过30%,而IBM只排名第三,这个结果多少有一点意外。HP由于主推3PAR,金融行业里的影响力已经很小了。

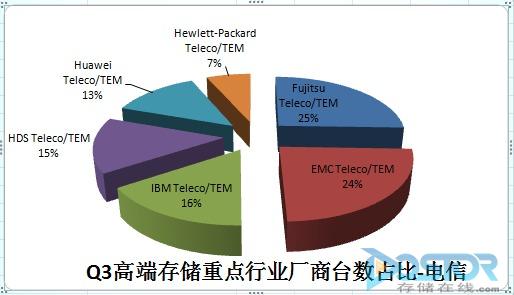

在电信行业,富士通居然排名第一,令西瓜哥非常意外,EMC只能屈居第二。这两个厂商总份额占据了49%。

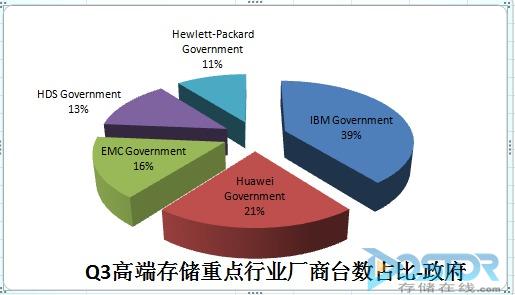

在政府行业,IBM还是表现出巨大的竞争力,份额高达39%。华为紧跟其后,排名第二。IBM和华为两大厂商占据了政府市场的60%。

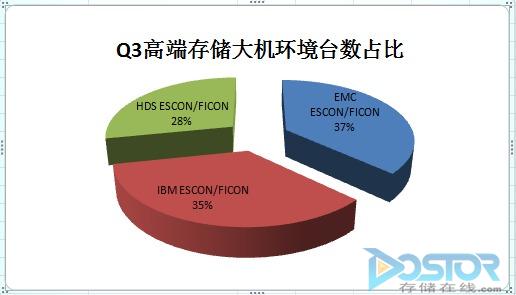

最后,我们再来看一下大型机后面的存储的出货情况。仔细一看,在IBM的大型机后面,居然是EMC的存储最多,IBM只列第二,HDS第三。而且这三家份额差距都不大,真正体现了三足鼎立之势。

关于IDC的Q3数据解读,我们就分享到这里。还是要强调一下,这些解读只代表西瓜哥个人的观点,希望大家从中看出一些发展的趋势。如果大家需要详细数据,请找IDC购买。另外,我们也看到,IDC和Gartner的数据从趋势看都差不多,但细节都差距挺大,因为两家的统计手段和方法都不太一样,有心的读者可以自己去比较比较。

希望大家积极反馈你的意见和建议,微信扫描如下二维码,关注微信公众号“高端存储知识”,与作者微信互动。通过掌上DOIT移动客户端,您可以订阅西瓜哥专栏,第一时间获得知名专家和业界领袖的深度剖析与趋势分析。