西瓜哥 发表于:14年04月29日 00:00 [原创] DOIT.com.cn

Wikibon在年初的时候,发明了一个Server SAN的定义,在存储界引起了很多讨论,西瓜哥在1月16日也写了一篇文章“Server SAN:存储的终极形态?”谈起这个事情,都被网友转疯了。这两天, Wikibon CTO David Floyer 写了一篇 “The Rise of Server SAN”的文章,说根据他们的调查结果,Server SAN已经崛起,传统的存储的末日快来了。我看了一下他们的调查结果,倒吸一口冷气:SERVER SAN 5年后将超过传统企业存储,成为市场的主流;10年后,传统存储只有10%的份额,大限将至。

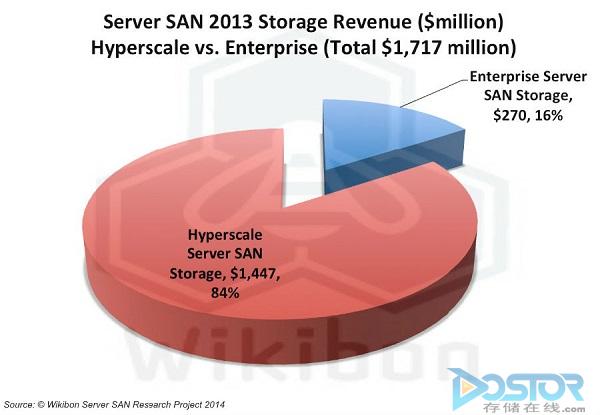

Wikibon说,SERVER SAN存储目前大部分还是应用在互联网公司,即Hyperscale Server SAN存储( Amazon, Facebook, Google, Microsoft, Yahoo 等互联网公司自己研发使用的Server SAN)占据Server SAN存储的84%,但Server SAN已经进入了企业的数据中心,虽然只有16%的份额。

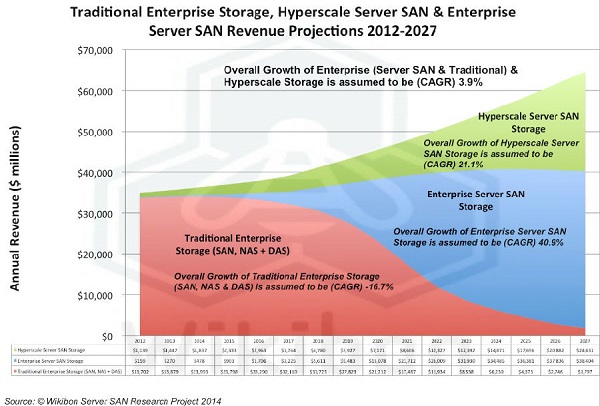

据Wikibon评估,企业存储市场整体只有3.9%的年增长率,传统的企业存储在2013年虽然还占据95%的份额,但接下来的10年将持续下降,下降幅度是16.7%。而企业Server SAN存储将以40.9%的速度野蛮增长,当然,Hyperscale Server SAN也以两位数的速度快速成长。西瓜哥粗略估算一下,5年后,Server SAN存储的收入将超过传统的存储(包括现在的SAN,NAS,DAS)。

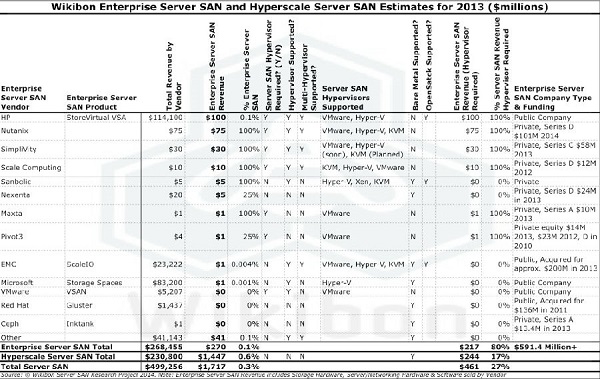

Wikibon还公布了2013年企业Server SAN的厂商份额。我们看到,HP 37%,排名第一;其二是Nutanix 28%,排名第二,SimpliVity 11%排名第三。其他的份额都不高。

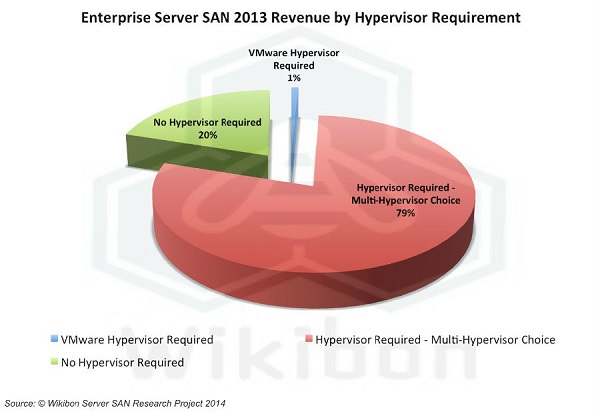

在这些厂商的产品里面,有80%的产品需要Hypervisor支持,但只有VMWARE的VSAN只支持自己的Hypervisor。VSAN由于刚发布,因此市场份额还不高,只有1%。

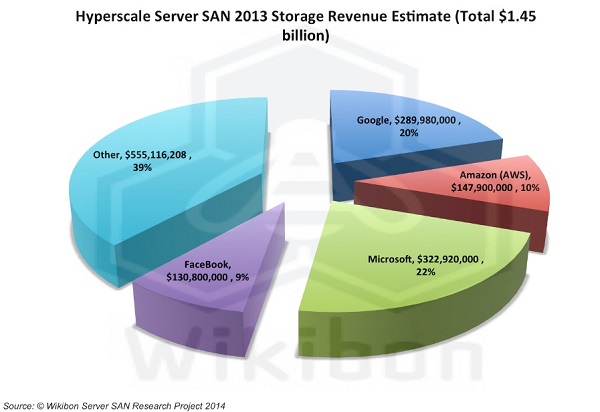

而针对互联网公司的Hyperscale Server SAN存储l来说,微软以22%的市场份额排名第一,Google 20%紧跟其后,第三是Amazon 10%,第四是FaceBook 9%。然后是一个长尾现象,其他的公司总和占39%。

具体那个公司的产品特点和销售额情况,这个汇总表一目了然,建议大家仔细阅读。

为啥Wikibon对Server SAN这么乐观?Wikibon认为,随着闪存的引入,传统的存储网络(一般现在都是FC)已经成为系统的瓶颈。而采用Server SAN形态,就没有这个问题。

Wikon总结了为啥未来是Server SAN的,而不是其他形态的原因:

1、可以组建各种专用子网,消除传统存储网络的瓶颈。

高性能子网。比如采用InfiniBand的RDMA技术,配合PCIe闪存卡,配合原子写和NVM压缩技术,实现超高性能;

大数据子网。比如存储位置感知,大数据应用优化等技术使得这个子网就如为大数据设计一般;

元数据子网:可以实现超过5亿个摄像头的视频文件的索引秒级搜索出;

低成本文件存储:使用以太网和最廉价的硬盘,不考虑服务等级;

2、Servre SAN的好处当然还有可以利用服务器大量的core,X86架构不用ASIC,升级简单;

3、存储软件和服务独立于硬件,可以提高竞争力,降低成本;

4、开放的硬件堆栈比如Open Computer Project,和开放的软件堆栈如OpenStack可以让企业数据中心使用类似AWS一样的低成本、有竞争力的云存储服务;

5、ISV有动力为Server SAN开发应用,因为他知道这样可以解决性能问题,这样可以比传统的存储架构下创造更多的增值。

6、存储的简单导致高度的融合,导致运作成本减低,提升业务的效率;

7、这种融合架构使得可用的软件选择更多

当然,Wikibon认为,这个变化最大的硬件赢家是INTEL,因为需要无数的X86芯片。对希捷、西数这些硬盘厂商也是利好,因为硬盘还需要用(西瓜哥注:而且这种形态一般都是采用副本技术,容量上需要更多)。对于闪存的厂商,也是一个好事。

但对于软件的赢家来说,Wikibon却很难判断谁能胜出,因为这个列表很长:

HP虽然目前份额最大,但需要提供更"modem“的方案,功能要更有竞争力;

Nutanix和类似的公司需要决定到底走硬件的路还是软件的路(看来Wikibon不看好融合架构);

VMWARE已经发布了VSAN,但如果要扩大份额,应该考虑支持其他Hypervisor和Openstack;

EMC收购了ScaleIO,但这个产品和目前EMC的主流产品有冲突,估计EMC还是会把资源投入到VMAX、VNX和XtremIO这样的主力产品上;

Fusion-io和类似追求高性能的公司;

Facebook和其他的互联网公司可以考虑开源,减低开发和维护成本;

Wikibon认为,最有可能胜出的厂商应该是同时提供Hyperscale Sever SAN和企业Server SAN的公司。全新的Microsoft就是这样一家,Windows Server2012带的Storage Space解决方案可以作为企业Sever SAN,也可以作为Hyperscale Server SAN,定位非常好。如果微软提供对其他Hypervisor的支持并开源,微软可以把它作为存储软件的堆栈而取得一席之地。

别的公司,如IBM和DELL需要聚焦和收购相应的Server SAN技术。

看完Wikibon的观点,大家有啥感觉?西瓜哥认为,大的趋势西瓜哥是认可的,但从IDC和Gartner提供的外部存储数据预测来看,西瓜哥感觉转型没有这么快,我的判断应该比Wikibon预测要迟后3-5年。但西瓜哥建议现在的传统存储公司,应该开始考虑成立专门的Server SAN部门,加大投入,尽快推出Server SAN产品,让市场来选择,这样才能立于不败之地。

希望大家积极反馈你的意见和建议,微信扫描如下二维码,关注微信公众号“高端存储知识”,与作者微信互动。通过掌上DOIT移动客户端,您可以订阅西瓜哥专栏,第一时间获得知名专家和业界领袖的深度剖析与趋势分析。