刀片服务器的魔力象限系列至此已经是最后一篇了,错过前面的朋友请点击:

本期将会继续介绍,刀片服务器厂商各自的优势与劣势

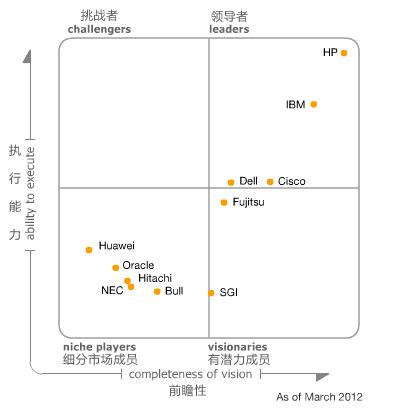

服务器厂商

惠普

惠普不断的创新和不断制定刀片服务器的战略,以扩大整个刀片服务器市场。连同它ProLiant的优势,扩大它x86刀片服务器的市场,在过去的10年里HP一直是刀片服务器市场的领导者(自2007年就已经是刀片市场的领导者)。自2006年推出了其最新的机架以来,惠普断言已经稳坐市场的主导,现在仍保持一个主导地位(有时是50%以上)在所有地区的刀片服务器市场上。

凭借Intel Xeon的广泛应用,AMD 皓龙和Intel安腾,形成了3种刀片机箱的形式,加上更专业的连续可用的NonStop刀片服务器,HP的刀片战略是公司的融合基础设施战略和愿景的核心。HP的刀片式集成系统提供-虚拟化系统,云系统和应用程序系统的综合集成,针对多种解决方案来进行调整,另外满足混合云和快速实现的需求,拥有强大的计算性能,网络和存储优势。

此外,惠普还销售极端向外扩展工作负载的ProLiant SL去皮服务器。 在2010年惠普改变整个Unix市场专注于刀片服务器,发布基于安腾基础架构的Integrity刀片服务器在附件上可以与ProLiant刀片服务器兼容。近几个月来,惠普宣布了三个新举措,从逻辑上建立现有的刀片系统:Voyager是创新的惠普目前正在为市场带来的最新一代x86的平台;月球探测器是惠普与Calxeda的合作给这个市场带来了基于ARM处理器的极低功耗的服务器。其Unix业务在充满挑战的一年之后,惠普在2011年第四季度宣布奥德赛计划。这一计划带来了Superdome 2刀片服务器平台,这一平台成为了支持X86刀片服务器的重要平台,除此之外还会继续支持安腾刀片服务器。

优势

1、刀片服务器市场销量在所有地区的领导者,HP有非常广的交差销售机会,作为一个领导X86服务器的供应商,和主要的Unix供应商来说。

2、惠普的刀片服务器利润来自于强大的管理工具,实现单点管理跨多种虚拟化技术(VMware,Microsoft和HP-UX的虚拟化),跨越物理和虚拟基础设施。

3、HP提供数据中心机架选择服务,满足像工作组/部门/分公司和关键业务的可用性要求。

4、HP致力于刀片创新,特别是像Virtual Connect和FlexFabric虚拟化I / O的解决方案,冷却,基础设施自动配置,刀片聚合和Fabric的基础设施融合等。

5、HP的集成系统组合(如月球探测器,Voyager和“奥德赛”)在这些基础上,可以说是最全面的基于刀片组合在行业上的刀片系统架构。

劣势

1、HP拥有广泛的产品组合,机架和刀片服务器,需要周密的市场定位,以避免产品繁杂(尤其是与的ProLiant SL去皮的服务器的极端扩展负载所区别)。

2、HP的通用刀片服务器对集成系统设计(与另一个综合系统的定位)的定位并不是很清楚,这可能会混淆系统之间的区别,HP的刀片服务器产品组合被视为全面的或复杂的。

3、HP的刀片服务器,基于Unix战略迈出了重要的一步是在2011年,这迫使惠普需要有更猛烈的攻势去刺激X86的高端关键任务。惠普推出新的x86刀片服务器兼容Superdome 2的配件,清晰的定位,对其他企业级刀片产品(基于Itanium和x86)将变得更加重要。

华为

华为在中国市场快速的成长并得到认可已经很多年了,最近又迅速扩张到了亚洲/太平洋等地区。并瞄准了那些成长迅速的IT市场,像印度,巴西,和西欧进行了品牌推广,现在也同样在北美西欧进行宣传。E6000是一个基于英特尔至强处理器的刀片服务器平台针对高端企业,而X6000是去皮服务器,针对向外扩展的工作负载。

华为的刀片服务器业务要好于科技业务,如核心网络和电信,刀片是被整合到这些设计之中的。华为还针对其他的垂直行业,如金融服务和能源,加上对于云基础设施的定位部署。华为已经赢得了一些良好的声誉与强有力的支持,并愿意在市场上进行大量投资,为长期收益。负责企业业务的高级管理团队具有较强的跟踪记录在西方市场。该公司计划增加员工,专注于企业商用,从10000增加到30000在2012年内。

优势

1、华为在中国和许多亚洲/太平洋国家有着强大的影响力。

2、公司拥有良好的交叉销售潜力,特别是当它是首选通讯交换机/路由器供应商,并在中国和其他亚洲公司准备进入西方市场拓展业务的时候。

3、一个非常强大的资产负债表,华为有能力在全球范围内积极建立市场。

4、华为致力于为各地提供创新的定制集成,虚拟化和并行计算。

劣势

1、华为的品牌对于西方国家的认知度还是很小(强大的营销宣传活动是解决这一问题的方式)。

2、华为面临的挑战是来自于美国的政治情绪,缓和制裁中国公司,特别是在大选之年,国家政治的情况下,会加重民族偏见。

3、华为的名字被认知的的更多的是在网络和电信设备供应商上。成为在国际舞台上认可的服务器供应商华为还是有很多工作要做的。

IBM

IBM的刀片服务器市场的创新和专注已经融入到人们心中了,并且在刀片服务器市场上一直处于第二的位置,虽然其市场份额在2011年有所下滑。2009年,IBM开始有一些新的举措,制定更有效的竞争方式,包括供应链的改进,更加专业的销售资源和新的渠道计划,这些举措为2010年市场份额的回升做出了贡献。

2010年IBM收购了刀片网络技术公司打算进一步加强IBM在网络方面的实力,这正在帮助IBM加强对光纤通道网络架构和基础设施融合的战略。但在2011年对于IBM刀片业务来说是不景气的一年,在北美地区思科也关闭了几个重点的市场。IBM刀片服务器拥有五种不同的配件,可以解决一系列的需求,包括极端的扩展,直流(DC)电源和网络设备构建系统(NEBS),但所有的IBM刀片服务器在这5个机箱里都可以使用,并且IBM一直都对刀片服务器机箱的互通性投入很多的精力。

在2010年IBM推出了很多刀片服务器的创新技术,包括支持FCoE的机箱,MAX5存储聚合,固态驱动(SSD)的支持和刀片服务器聚集,增强扩展,再加上zBX中支持最新一代的的System z大型机。现在IBM在研制HX5刀片服务器的创新上,预计在2012年会有更多的创新技术,与此同时IBM也在寻求方法来面对从思科、惠普、戴尔和甲骨文上日益增长的集成系统的威胁。

优势

1、在全球IBM都拥有广泛的交叉销售机会,作为一个主流厂商x86服务器市场的领导者(尤其是在高端x86服务器上)在Unix和大型机服务器市场上的领导者。

2、IBM拥有最全面的刀片机箱选择(5个),满足企业和工作组/部门/分公司的需求,以及更特殊的需要,如兼容NEBS等。

3、IBM支持x86和精简指令集计算机(RISC;电源)的刀片服务器,目前已承诺支持在System z架构的刀片基础设施。

4、IBM的刀片战略收益主要来自于公司端到端的管理工具。

5、成熟的软件市场信誉和IBM提供高度垂直化的平台,集成的软硬件组合提供了无限商机。

6、公司致力于刀片创新,特别是围绕制冷和特殊的工作负载要求,以及内存/处理器的聚合。

劣势

1、有了这样一个全面的服务器市场的产品 – 横跨大型机,RISC UNIX和x86 – IBM要面对最复杂的定位挑战。

2、IBM Power 7市场的持续强度和效率需要为X86基础平台强加许多额外的挑战。

3、IBM没有像其他公司如甲骨文、思科、惠普那样明确的阐明关于光纤通道网络架构和基础设施整合的内容迄今为止。

4、在2011年IBM的刀片服务器市场有明显的下滑,在前三季度市场份额是19.8%,收益21.4%。综合这几个关键点都比2010年有所下降。

NEC

NEC(与其他日系厂商差不多)在西方市场缺乏市场的认知度和刀片服务器产品的复杂性和总体优势。 NEC刀片服务器产品,满足广泛的需求,通过两个机箱设计:SIGMABLADE-H(针对企业的需求)和SIGMABLADE-M(中端市场和部门的需求)。 NEC还投资于基于Atom的服务器,以解决新兴市场对于极端分析的需求。

在2011年,NEC加强了它的刀片平台和网络交换(计划支持OpenFlow)和存储之间的整合,NEC的刀片服务器是基于它的电气用品上,NEC是以数据仓库、桌面虚拟化和数据归档为主要目标。为了跟上其他供应商,NEC讨好云服务供应商来获得基础设施即服务(IaaS)的机会。

NEC与Egenera和刀片网络技术公司(现在属于IBM)也有很好的合作,在工业技术上还与很多家供应商有合作(包括在刀片服务器市场的BULL和Unisys)。 NEC将继续扩大其当地的销售和营销的重点在欧洲,中东,非洲和北美,用数量有限的渠道合作伙伴,采取窄而深的营销策略。这使得NEC在2011年在刀片服务器市场份额的增长速度超过了平均市场的增长速度。它填补了NEC在市场上的空白,通过他的实力。

优势

1、NEC日本具有很强的安装基础,与潜在的交叉销售,通过这些客户端组织的国际附属公司。

2、公司拥有机箱选件,满足企业和工作组/部门/分公司的要求,和极端低能耗服务器的新兴市场。

3、NEC致力于技术创新,特别是平台融合和智能电源管理。

4、与Unisys和BULL这种公司有良好的合作关系,提升了NEC刀片服务器在金融领域的竞争力。

劣势

1、NEC在日本有很大的市场,但在西方市场上他还是缺乏认识。

2、NEC在国际销售和基础设施支持上仍然处于,服务器部署的初级阶段。

3、NEC的渠道有限,尤其是在欧洲,中东,非洲和北美(尽管该公司正在努力解决这个新的渠道发展计划)。

甲骨文

甲骨文通过收购Sun,得以继承6000刀片系列服务器,并于2007年推出。替换了老的8000刀片服务器,这个平台使得SUN在刀片服务器市场上的份额稳步提升,直到2009年市场增长放缓,并随后被甲骨文收购。甲骨文的Sun Blade系列是该产品系列的进化 – 支持x86和最新一代SPARC T4处理器。

随着市场的复苏,甲骨文的X86架构的主要成功之处在于他的系统上像Exadata和Exalogic(这个不是刀片服务器平台的)。甲骨文的Exadata和Exalogic战略取得的相对成功表明,刀片服务器基础系统不是可行的,综合系统战略的本质。虽然这提升了甲骨文在x86服务器市场上的地位,但对于甲骨文SUN刀片服务器仍有一些需求,特别是在电信部门,由于SUN长时间从事于NEBS所以致使甲骨文成了战略供应商。甲骨文也通过简化定价和支持,跨越硬件和软件产品,致力于提供总所有成本(TCO)的优势。

优势

1、甲骨文的Sun Blade系列,可满足很多的刀片服务器的要求,包括Intel x86和最新一代SPARC T4变种。

2、Sun Blade 6000系列是非常适合更专业的刀片服务器市场,如兼容NEBS。

3、支持外围组件互连Express(PCIe)ExpressModules使得甲骨文刀片服务器拥有非常灵活的I / O管理性,包括每个刀片的性能,每个刀片都可以配置自己的I/O设置。

4、甲骨文公司致力于技术创新,特别是围绕能源管理,硬件弹性,虚拟化和管理工具,以及闪存的整合。

劣势

1、尽管甲骨文公司的销售和营销计划已经成功地重建了很多客户和渠道在SPARC架构上的信心,但我们目前的统计数据显示,甲骨文在2011年他的刀片业务仍不能增长(不像其他大多数领先的刀片服务器厂商)。

2、多方消息显示甲骨文没有打消市场的猜疑,通用计算不是公司未来的发展策略。

SGI

SGI在2009年被Rackable Systems所收购,形成了两个过去历史完全不同的两个公司的融合。但也带来了两个高度互补的战略的产生。SGI的ICE X和SGI 8400刀片式集群源于SGI技术基础之上,主要针对高性能计算市场,其中SGI拥有令人羡慕的市场业绩记录。

同时,SGI的CloudRack C2和X2的去皮服务器建立在Rackable Systems公司传统的scale-out优势之上。最后,新的Prism XL服务器也归类为去皮服务器上,其是为了满足极端向外扩展的HPC工作负载。该公司认识到SGI公司的名声有更好的全球品牌认知度(Rackable Systems公司品牌在北美以外鲜为人知),于是公司做出了一个大胆决定采用SGI的名字在所有市场。因此,新的SGI能够同时利用已安装的基础,尽管SGI还在进行品牌的培育,但现在已经意义不仅仅是HPC用户了,现在有更多的挑战。

优势

1、SGI是一个很有名和公认的HPC领域的领导者之一,在许多地区和垂直市场有着很好的安装基础。

2、在Rackable Systems的安装基础之上,SGI有了很多新的交叉销售的机会。

3、公司致力于技术创新,特别是围绕着极端的垂直和水平缩放,以及高级图形整合。

劣势

1、SGI和Rackable Systems技术的融合,需要综合的模块化产品线的定位,以避免混乱。

2、整合两个公司的产品线,导致许多原来Silicon Graphics公司和Rackable系统的用户非战略性技术迁移到现在SGI所提供的产品上,。

3、新的公司必须要打消人们原来对SGI在HPC上的固有印象,现在SGI的市场份额主要还是限与HPC市场上。