刀片服务器魔力象限系列厂商篇第二篇,继续介绍有关刀片服务器的厂商信息。

刀片服务器魔力象限系列之前文章请点击:

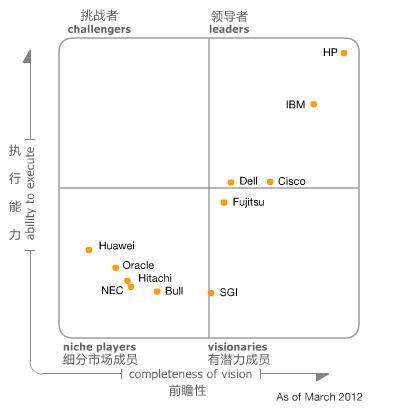

刀片服务器魔力象限图

服务器厂商

戴尔

在2007年发布的戴尔M系列刀片服务器,使得戴尔在刀片服务器供应商里迅速获得了地位。 2008年,通过与Egenera的合作,戴尔扩展了其fabric计算业务,最近的改进策略将重心转向了合并和收购,这样可以使戴尔扩展其现有的工作和 开发fabric和集成系统。在2010年到2011年,戴尔先后收购了Scalent系统、Force10、RNA和Compellent。

Force10是最近的一次收购,但戴尔还未公开这项技术如何应用在刀片服务器上。但我们看到,网络集成,在刀片评估的过程中成为一个越来越重要的组成部分,这也是这次收购的重要目的。

Scalent技术是戴尔一体化系统的核心战略,像vStart和私有云解决方案一样利用虚拟集成系统(VIS)。此外,戴尔还要维持日益增长的去 皮服务器市场和PowerEdgeC产品线的领导地位,戴尔的数据中心解决方案(DCS)部门已经成立,以针对云服务供应商,以及其他采购中心的极端定制 方案。戴尔提供的Intel Xeon和AMD Opteron刀片服务器是精心设计的,企业级的平台,非常适合与戴尔的x86服务器产品线的其余部分组合。

在2011年,这些创新帮助戴尔巩固其市场份额,并推动戴尔在未来更大的市场上拥有更大的影响力。戴尔的刀片服务器针对广泛的市场需求和地区。

优势

1、作为一个主流厂商,x86服务器市场的领导者,戴尔已经有广泛的交叉销售机会,不断扩张的安装基础,横跨刀片、机架和塔式服务器。

2、最近的收购增强了戴尔fabric计算的能力,使公司在2012年推出更多的集成系统。

3、戴尔拥有极具竞争力的价格,和强大的中端市场。

4、戴尔专注于创新领域,像存储聚合,通用计算图形处理器(GPGPU)的支持,冷却,虚拟化I/O和去皮服务器。

劣势

1、虽然在x86服务器市场戴尔仍然处于领导者的地位,但戴尔在刀片服务器市场上已经被思科夺去了第三的位置在北美地区(在全球范围也有这个危险);在2012年必须要持续保护自己的位置来防止日益强大的思科。

2、尽管戴尔有一个强大合理的数据中心战略,但戴尔在许多企业的采购中心仍缺乏可信度。

3、戴尔必须实现并保持围绕结构计算策略的清晰思路,利用RNA网络,Force10网络,Compellent和Scalent的收购,以更好地利用各种机会,以巩固和发展刀片服务器的市场份额。

富士通

富士通在2009年4月调整了全球的销售和运营策略后,使得它有了更一致的销售执行力和产品品牌,横跨所有地区。富士通提供众多的刀片服务器,包括高端的PRIMERGY BX900 Dynamic Cube平台,并且已经有了营销和支持关系为Egenera的刀片服务器平台在欧洲,中东和非洲地区做代工。 CX1000是一款去皮服务器,针对的是云计算和其他高密度机架服务器的需求。

优势

1、富士通拥有良好的技术创新,特别是在PRIMERGY BX900 Dynamic Cube服务器,它的竞争对手包括思科的UCS和HP CloudSystem Matrix,和CX1000。

2、富士通拥有丰富的交叉销售机会,一个庞大且不断增长的安装基础,涵盖了刀片服务器,机架和塔式服务器。

3、富士通还拥有强大的垂直市场实力(特别是在公共部门),并且在西欧和日本有强大的市场。

4、富士通新的全球性组织提供更一致的产品和品牌战略和负责任的产品线和更清晰的产品,区域和垂直的划分。

劣势

1、除日本和西欧以外,缺少大量其他供应商的数据档案。

2、富士通的渠道有限,尤其是在北美地区。

日立

虽然在日本以外很少有人知道,但日立的刀片计算是得到认可的。日立是一家勇于创新的科技公司,尤其是在刀片聚集和高度集成虚拟化上。日立的统一计算平台结合了刀片计算和日立的存储技术,开创了一个整合系统针对服务器供应商和企业。

优势

1、日立拥有可靠的技术平台,与一个强大的日本安装基础。

2、该公司提供的机箱选件,满足企业和工作组/部门/分公司的要求。

3、虽然在西方市场上是少为人知的服务器供应商,但日立存储厂商具有很高的声誉,可以有效地利用。

4、日立公司致力于技术创新,特别是在I / O和存储器聚合,以及硬件的嵌入式虚拟化技术。

劣势

1、日立公司的销售及市场推广执行在传统西方市场上一直更倾向于存储业务,尽管该公司重组其销售和市场推广,以扩大其影响力。目前,它仍然是相对未知的服务器供应商。

2、日立在日本以外客户有限。

3、日立渠道有限,尤其是在欧洲,中东,非洲和北美。