“如果你只有一个小时的时间去解决一个难题,而且这个难题跟你生命有关,这个小时你会怎么安排?我会把开始的15分钟先考虑有什么问题,最后五分钟找出解决方案”——爱因斯坦。

对于第三平台阶段的IT厂商而言,能否很好地利用第三平台的机会,也是一个关乎生死存亡的问题。如果不想活在零增长的空间里,就不得不好好思考本文要谈到的八个问题。2013年5月22日下午,由IDC主办的“中国ICT市场趋势论坛”在北京召开。会上,IDC中国区总经理霍锦洁女士发表了精彩演讲,分享了第三平台阶段IT厂商的八大竞争要素。

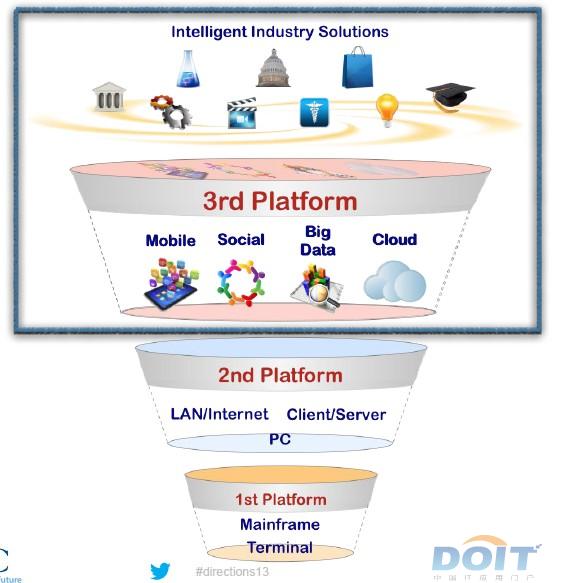

什么是第三平台?

过去25年期间,所有IT厂商都把所有精力放在第二平台开拓市场,从过去几年已经开始进到第三平台,第三平台是什么呢?第三平台包括四个方向,包含移动、搜索、大数据、云计算。如下图所示:

【图2】第三平台的四个方向:mobile、Social、Big Data、Cloud

围绕四个方向,有很多针对行业的解决方案。第三平台跟第二平台有什么关系?我们已经花25年时间在第二平台生活,我们怎么转过来?针对第二平台做什么改动,才可以在第三平台生存?

霍锦洁强调,这里不是在探讨在第三平台的空间和机会,而是一个更为严重的问题,如果做出相应的调整,基本没有办法在第三平台生存。

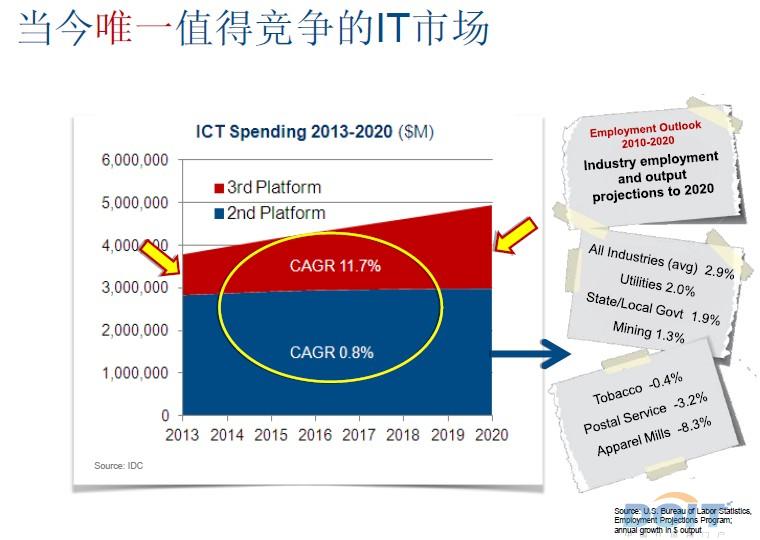

IDC预测数据显示,2013年第三平台已经在IT市场占有的20%比例,非常保守地估算,在2020年第三平台比例会达到40%,而第二平台未来20年只是低于1%增长。在第三平台成长比较快的市场就是智能终端,包括平板、智能手机,2013年智能电脑占25%,2016年平板加智能手机占全球的60%份额。

【图3】2013年-2020年,IT市场的增长图。红色部分表示第三平台,蓝色表示第二平台,可见第三平台的将有一个较大的增长空间(11.7%),而第二平台基本没有增长(0.8%)。

【图4】智能产业发展的第二阶段,用户和解决方案驱动的阶段

从上述数据我们可以判断,对IT厂商而言,在未来二十年,如果依然只是停留在第二平台,也就意味着在一个几乎零增长的空间内生存。但是如果抓住了第三平台的机会,依然可以取得客观的增长。

第三平台阶段ICT厂商的八大竞争要素

在瓜分第三平台市场这块大饼的竞争中,如何保持竞争优势?霍锦洁分享了IDC的研究成果,主要包括八个方面的竞争要素:

要素一:掌握向新的大规模用户销售的能力;

在第三平台阶段,我们必须要认清一个事实——手机应用的售价平均每一个不到2美金。

对比一下PC应用购买, 2011年全球大概40亿,平均销售费用25美金,这边是手机下载的应用是270亿,每个平均售价不到2美金。相比之下,第二平台销售价格比较高、数量比较少,而第三平台的销售量比较多的、销售价格较低。IDC估算,到2016年,手机应用大概1370亿,而平均的销价低于1美金。对于企业级IT厂商而言,同样存在类似的问题,也许过去1 Billion的销售费用需要销售X个终端用户,而现在需要销售10-100X个最终用户。

这意味着,传统销售模式没有办法应对市场庞大、平均销售价格这么低的产品线,需要具备向新的大规模用户销售的能力。霍锦洁表示,除了借助渠道伙伴增加销售额以外,可以尝试一下自己的直销平台。

要素二:适应企业消费化的市场趋势;

第一个要素是从销售层面来讲,而第二个要素主要涉及到的是产品研发层面。在第三平台阶段,产品的研发需要从只是针对一个企业级的研发转变成针对消费者的研发。其实这个不难理解,最后使用系统和服务的都是人,只要人不喜欢,企业系统没有办法往后推。举个非常典型的例子,在第二平台黑莓发展得非常好,因为它都是企业非常喜欢的设计,而在第三平台阶段,苹果手机强大的用户体验对其造成了强大的冲击。

要素三:准备迎接“专属IT”消亡的时代;

所谓“专属IT”就是企业自己搭建的专用IT系统。霍锦洁谈道,“专属IT”其实不会死亡,只是专属IT的比重、未来投资不会太多。

IDC数据显示,在云计算的真实投资时,企业在公有云上的投资费用比私有云的投资费用更高。尽管在前期调研时,许多人都认为自己更愿意投资私有云,但事实证明,许多人的想法与做法是不一致的,企业更愿意在公有云上花钱。这从某种程度上意味着,以私有云为代表的“专属IT”的投资将会比以公有云为代表的“非专属IT”投资要少。

要素四:把企业的价值从孤岛扩展到混搭;

第三平台的四个平台(移动、社交、云计算、大数据)之间是互相关联的,因为现在最终用户需要的不是单一的解决方案。2012年IDC做了调查——你会把哪些应用放到云平台会?结果显示,排名头三个跟搜索有关系、跟社交网有关系,头六个有两个跟大数据有关系,第四个跟移动有关系。

这意味着,在第三平台阶段,如果只是定位于其中一个方面的专家也不行,一定要把四个平台所有东西融合在一起,才能解决所有最终用户需要解决的问题。

要素五:开发“行业平台即服务”的战略;

第三平台非常重要,而且跟一些行业客户开发出来的服务是针对整个行业的平行服务,未来是否可以将这些企业级的服务推向整个行业?这些客户未来到底是你的合作伙伴还是竞争对手?如何跟他们合作?这些都是在第三平台阶段所需要思考的。

在全球里边已经有很多很好的例子(如下图红圈中所示),有些行业客户本身要购买第三平台一套投资,做完以后也变成其中一个服务商。

【图6】右边所示的便是行业客户

要素六:扩展触角到业务部门;

2013年IDC全球研究表明,25%的决策都是企业中每个部门头做决定,你需要理解他们的业务才能把你的平台卖给他们,如果跟他们关系不好,也就意味着,在2016年浪费40%的市场。

要素七:开拓超越智能手机与平板电脑的移动市场机会;

这一点在中国特别重要。这些终端、智能终端远远对比我们今天说平板、智能手机多很多。2013年所有智能终端加起来大概5B,这里的智能终端是指所有有智能的终端,包括在汽车中安装的很多智能终端。这些机会都是我们需要去开拓的。

要素八:在大数据市场定位自己的角色。

IDC在跟CIO沟通时,CIO谈道,大数据是未来关键的领域。可是这些大数据放在哪里、怎么放?大数据将跟随企业的ISV迁移到他们的SaaS(和大数据)解决方案平台。这些数据放在哪个平台可以改动大数据研究分析?这个平台对你有什么影响?你需要思考大数据市场中的定位。