如果这些巨头是狼,那么他们长时间在海边钓鱼。想想看他们在这个领域浪费太多时间了。戴尔、惠普和IBM这些主流系统厂商遇到了困境,其存储收入在过去两年大幅下挫。

美国投资公司Stifel Nicolaus分析师Aaron Rakers创建了一个电子表格通过他的记录,逐季比较这些厂商的存储收入发生了哪些改变。El Reg的存储桌面图数据:

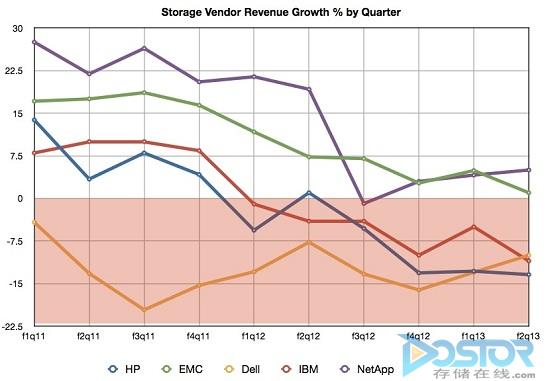

存储供应商的季度收入增长百分比

红色区域的标志是负增长率。可以看出,从惠普和IBM第一次2012财年季度开始,已经看到他们的存储收入下降相当一致,而在整个期间戴尔的存储收入一直在下降,。

EMC和NetApp存储收入增长率的保持积极的,除了NetApp在其2012财年第三季度低于EMC。它现在其存储收入增长超过EMC稍快一些。

三个外带点:

1、存储市场已经变得不那么健康,增长放缓。整个经济衰退是一个不能否定的原因。

2。两个独立的存储供应商增长速度已经超过三个服务器/存储/系统供应商。

3。购买独立存储初创公司并没有阻止系统供应商的收入下降。即使他们像暴发户喜欢的一样收购Compellent,3PAR和Storwize等公司,他们仍然受到重挫。

看上去戴尔存储相对于IBM和惠普负增长的更深、更快,但是这两哥们千万不要以五十步笑百步,其趋势不上不下,它能多长时间维持其衰落的减少?

从营收增长的角度来看,存储阵列都非常简单。真正的增长来自像Actifio,Nimble Storage、Nutanix,Tegile,Tintri和Veeam等初创公司和那些搞全闪存阵列像Pure Storage, Violin Memory and WhipTail的公司。

这么看来,那些主流系统厂商要怎么做来抢救他们的业务?