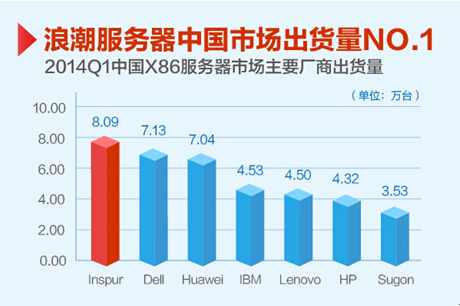

根据2014年Gartner公司数据,2014年第一季浪潮服务器出货量80929台,市场份额19%,位居中国第一、全球市场第五,同比增长288%,这不仅意味着浪潮成为中国有服务器以来第一个夺得市场第一的本土厂商,也成为本季度全球增长最快的厂商。

服务器市场——世界都在看中国

根据Gartner数据,2014年第一季度,全球服务器出货量230万台,同比增幅仅为1.4%。中国服务器市场继续保持稳健,出货量42.7万台,同比增长29%,成为全球服务器市场增长的最大动力。

对于服务器厂商来讲,中国市场已经成为做好全球市场的重要因素,中国市场的竞争格局将对未来全球服务器竞争格局产生根本性影响。在第一季度的中国通用服务器市场,美国厂商的份额再次出现集体下降,IBM、HP、DELL的市场份额从2013年同期的49%降至38%,其中IBM X服务器的降幅更是高达25%。浪潮、华为、联想等国产服务器厂商的份额快速增加,本土企业几乎在各个领域都占据优势。

本土企业,浪潮表现突出,以80929台的出货量,位居中国第一、全球市场第五,同比增长288%,成为全球增长最快的厂商。浪潮成为1993年中国有服务器产业有史以来,首个获得出货量第一的本土企业。

双路主流市场 浪潮份额第一

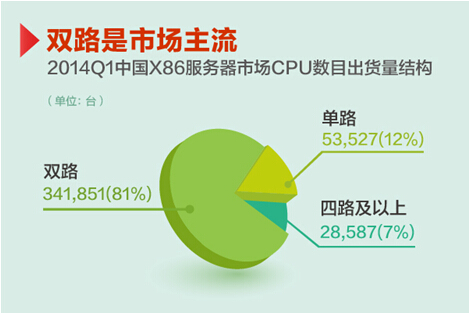

双路服务器仍然是市场出货量和营收的主体,在整体市场中的占比达到80%,同比增长34%,远高于市场平均水平。在该产品段,浪潮以21%的份额位居第一,并以314%领长整个市场增速。

其中,2U双路机架式服务器占据双路市场49%份额,是双路产品段的主要构成,也是整体市场的重要构成,因而这一产品段成为各个厂商产品布局最密集的领域。

在这一领域浪潮主要重点打造NF5280M3、NF5270M3高低两款机型,其中NF5280M3是浪潮的旗舰产品,基于英特尔至强E5-2600V2系列设计,可扩展内存768GB,热插拔硬盘24块,采用浪潮智能计算加速技术、睿能技术,能够大幅度提高整体IT架构的能效表现。内嵌服务器智能管理芯片,可实现完整的IPMI 2.0远程系统监控、远程KVM、虚拟媒体等各种管理功能,搭配浪潮睿捷服务器套件,可极大简化用户的设备部署、管理和维护工作。适用于大型政府、企业的数据库及核心业务,以及追求超高性能的高性能集群,如渲染作业、制造业CAD、CAE等,已经成为金融、政府、电信、电力行业的主流应用机型。

四路市场可期

在本季度,四路服务器的增长放缓,出货量仅同比增长2%。

从竞争格局看,IBM仍然保持较大惯性,出货量占据领先,浪潮、dell和HP市场份额相近,都在16%左右,华为份额为11%,联想和曙光份额不足5%。

随着云计算、数据中心整合等新兴应用的不断深入,将给四路及以上服务器市场带来可期的市场成长空间。在虚拟化、云计算模式下,四路及以上服务器在性能、能耗、管理性、扩展性、成本等方面比单路和双路服务器具有明显优势,更多的行业客户开始倾向采用基于多路服务器的云计算方案。

自主技术、差异化布局一直是浪潮四路服务器快速提升的关键。2009年,浪潮自主研制的四路服务器NF8560,创造了单一机型20个月销量破万的纪录。目前,浪潮针对四路市场形成了高、中、低端三款差异化产品,分别是旗舰版的NF8480M3、均衡版的NF8470M3和高效能版NF8460M3,在产品的设计理念上,采用模块化与集成化融合手段,按照客户需求进行灵活调配,以满足每一类客户的需求,进一步做实稳健增长的四路市场。其中在出货量中占据主体地位的NF8460M3可支持全系列E7-4800 V2和E7-8800V2系列处理器,2TB内存,12个PCI-E插槽,适用于承载数据库、虚拟化、商业智能等关键应用场景。

八路翻番 浪潮份额过半

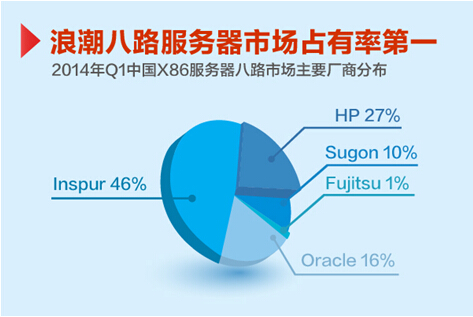

八路服务器市场,本季的出货量增长翻番,其中浪潮以46%的出货量市场份额和58%的营收份额,连续3个季度居八路市场第一。八路服务器是市场的主要利润来源,平均价格是整体市场的14倍,更多考验的是厂商在整体解决方案能力、产业资源整合方面的实力。

2010年,浪潮推出了中国第一款自主设计的八路服务器天梭TS850,采用30余种RAS技术,实现了架构、结构、原理、PCB、BIOS等8个层面的自主化研制,并在国际权威的SPEC int_rate_2006性能测试中取得了全球第一。目前浪潮TS850已经广泛应用在中国金融、电力、电信、公安、交通、税务等诸多关键行业。2014年2月最新上市的八路服务器TS860采用全模块化设计,最大可扩展120个物理核心,12TB内存容量, 22个PCI-E3.0扩展插槽,既支持浪潮自主研制的UNIX系统K-UX,也支持windows、Redhat Linux和SUSE Linux操作系统。

高密度服务器“惹火”互联网 浪潮份额过半

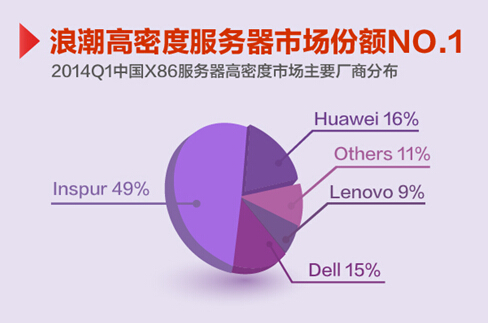

本季度高密度服务器出货量同比增长143%,营收同比增长165%,浪潮在其中的占比分别是49%和58%,呈现绝对领先态势。在该领域浪潮大量出货整机柜服务器、双子星、存储服务器等,其整机柜服务器Smart Rack的出货也达到了数万台的规模。

高密度服务器是一款专门面向互联网运营商的产品门类,互联网行业采购的火爆程度可以从高密度服务器中窥探一番。互联网领域竞争实力的不断提高是本土厂商份额提高的重要原因。互联网运营商成为影响中国服务器市场的主要力量。

浪潮的整机柜服务器Smart Rack是一类创新形态的服务器,脱胎于OCP项目(Open Compute Project)项目,符合国内“天蝎”标准,相比传统机架式服务器,能提供3倍以上的部署密度、8倍以上部署速度、10%以上功耗节省降低。Smart Rack已经占据同类产品50%以上的市场份额,该产品在百度内蒙古数据中心实现了单日近3000台服务器节点的交付,创造了业内服务器部署速度的新纪录。

浪潮集团副总裁、浪潮服务器互联网行业部总经理王虹莉在接受记者采访时表示,浪潮全产业链运作能力比国外企业更敏捷,比国外企业更适应互联网行业的游戏规则,在成本可控的同时保障利润和高品质服务,在本季度浪潮在该行业的市场占有率已经超过40%。

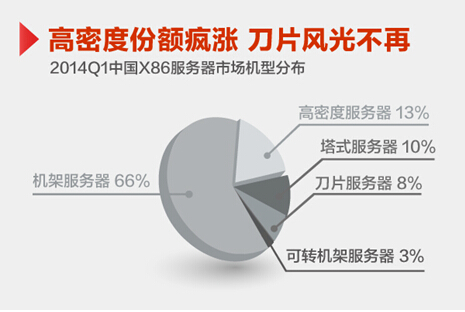

刀片服务器 风光不再

在本季度,刀片服务器仍然令人失望。

刀片服务器成为唯一出货量、营收双双下跌的市场,同比下降了19%和6%,在整体市场出货量中的占比已经跌至8.1%,甚至不及塔式服务器,后者的出货量占比为9.5%。即使在全球市场,刀片服务器的增长也不容乐观,全球x86刀片式服务器本季度出货量下降3.9%。

电信行业的采购减少是刀片服务器出货量下降的重要原因,由于近年来的业务大集中等原因,4G网络的升级并没有带来预料中的行业采购爆发。另外,政府、金融等受到政府财政政策的影响,采购增长也大幅放缓,而这些行业也是刀片服务器的重要行业市场。

在传统行业市场受阻的同时,面对增长最快、规模最大的互联网行业,刀片服务器由于价格偏高、技术封闭、对环境要求苛刻等原因,一直无法与高密度服务器、整机柜服务器等产品形态竞争,而被拒之门外。

国产品牌 从跟随到主导

不可否认,国产化大潮已经到来。

早在几年前国产阵营的份额就在50%的分界线上徘徊,2014年第一季度,终于大幅度跨过了这条分界线。在过去的20多年中,国产厂商从压制的跟随状态一步步形成了与国际厂商的胶着平衡对抗,而今已经在这种状态中占据了主动,并且形成了局部优势,如浪潮在双路、四路、八路服务器领域,联想在流量低端产品领域等。

中国仍然是全球潜力最大的服务器市场,这足以让本土厂商在同国际厂商的对抗竞争中逐步成长为全球领先的企业。中国已经成为全球最大的PC、平板和智能手机市场,但是中国服务器与终端保有量比例不足美国的二分之一,随着服务器占比的逐渐合理化,未来2-3年中国将有望成为全球第一大服务器市场,而伴随中国市场成长的一定是中国本土的企业。

从“中国第一服务器”到“中国市场份额第一”

1993年,第一台小型机SMP2000在浪潮研制成功,中国从此有了自己的服务器;

1996年,浪潮建成中国第一条服务器生产线,中国服务器从此开始了产业化运作;

2013年,天梭K1系统对外发布,中国成为世界第三个掌握最新主机技术的国家;

2014年,浪潮成为中国服务器产业有史以来,首家夺得整体市场第一的本土厂商,开启了本地厂商主导中国服务器市场发展的新局面。

同时,作为第一家“跳出X86圈子”的本土企业,浪潮已经进入了国际厂商的核心腹地,面临着更加复杂的竞争环境,相信,多次开创中国服务器产业历史的浪潮,将再次开创中国服务器产业转型升级的新时代。

(数据来源:Gartner 2014年第一季度亚太服务器市场统计数据)