根据IDC近日公布的全球集成基础设施和平台季度追踪报告,全球集成基础设施和平台在2014年第一季度表现出色,收入规模达到个19亿美元,同比大幅增长38.5%。在本季度中,集成系统市场产生了653.8PB的存储出货容量,同比大幅增长72.3%。

“随着市场转向第三平台,IT用户们正在积极寻求利用云计算、社交网络、移动化以及大数据推动他们的业务,转变IT环境需要一个新方法的系统。”IDC企业服务器研究经历Jed Scaramella表示。“许多客户看到了服务器、存储以及网络融合为集成系统带来的效率和灵活性。IDC预计将会有在近期市场中看到更多工作负载优化的系统。”

“我们在此目睹了世界各地越来越多用户采用集成系统来解决数据中心基础架构长期存在的效率问题。”IDC存储研究经历Eric Sheppard表示。“因此,这个市场仍然是整个基础架构市场增长最快的领域。”

集成平台VS集成基础架构

IDC将全球集成系统市场划分为集成平台(Integrated Platforms)和集成基础架构(Intrgrated Infrastructure)两个细分市场。集成平台是指集成系统中预先集成了软件包和进行系统定制优化,比如应用程序开发软件、数据库、测试和集成工具等。集成基础架构系统则是通用型系统,分散式的工作负载可能会有不同的性能特征。这种集成系统会利用相同的基础架构模块,但并不会针对特定工作负载进行优化。

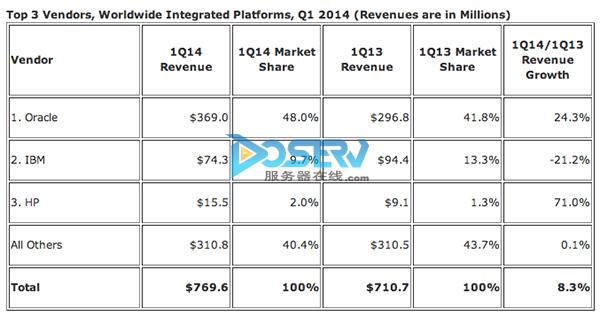

图一:IDC全球集成平台系统2014年第一季度市场情况。

在2014年第一季度中,集成平台市场规模达到了7.696亿美元,同比增长8.3%,占整个集成系统市场的39.5%。Oracle以3.69亿美元以及48%的细分市场份额荣获最大的集成平台系统供应商。

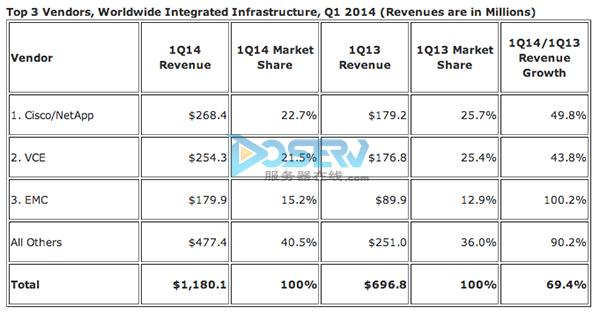

图二:IDC全球集成基础架构2014年第一季度市场情况。

集成基础架构则在本季度同比大幅增长69.4%,市场收入达到12亿美元,该细分领域占整个市场的60.5%。Cisco/NetApp的Flexpod畏惧本季度集成基础架构供应商榜首,收入规模达到2.684亿美元和22.7%的市场份额;VCE联盟则2.543亿美元和21.5%的份额位居第二。

点评: 集成系统市场并未像其他IT领域受到市场大环境疲软的影响,反而能够在市场疲软的情况下获得告诉成长,说明集成化、针对工作负载调优化的集成系统已经逐渐获得用户的青睐、成为用户采购的首选,可以遇见该细分市场在未来一段时间仍然会获得较高速度的增长。从IDC的调研数据可以看出,集成基础架构系统的增长速度明显高于集成平台系统市场,说明集成化、调优化的拥有开放性和灵活性的集成系统获得了用户选择的更加青睐。不过随着Cisc逐步完善自己的服务器和存储产品线,集成基础架构市场未来的竞争格局存在着很多变数,包括Cisco-NetApp以及VCE联盟未来走向如何值得关注,这也给了一些类似华为、Nutanix等新兴厂商更多的市场机会。