存储在线专栏文章:昨天发出我写的高端存储发展趋势后,我的公众微信也收到不少网友的反馈,选登两个有代表性的反馈:

确实,以后高端存储硬件同质化会比较严重,但就如今天的中端存储一样,同质化下各个厂商还是保留自己的特色的。软件定义存储是一个发展方向,但由于存储厂商缺乏信任,SDS的发展方向,我认为不会朝用户希望的方向发展,因为”定义“没有标准化之前,只能软件是某厂商的,存储也是某厂商的,虽然是软件定义存储了,但还是一家的东西,给客户并没有带来革命性的变化,如目前的EMC推的ViPR我觉得就是这种情况。软交换刚出来的时候,我们也是寄予厚望,但现在发现其实控制层面和转发层面还是一个厂商配合效果最好,本来用户想摆脱对硬件厂商的依赖,发现不可行。但是业务的灵活性方面确实有较大的进步。有一句话怎么说的,理想很丰满,现实很骨感,这也是西瓜哥对软件定义存储的看法,O(∩_∩)O哈!

上次我们分享Gartner的报告后大家反应强烈,我说过,如果要看中国区的数据,IDC的应该更详细些。今天有幸拿到IDC的2013年上半年的中国区外部存储市场数据,西瓜哥照例用瓜哥的独特视角,来解读一下,当然,主要聚焦高端存储的数据。

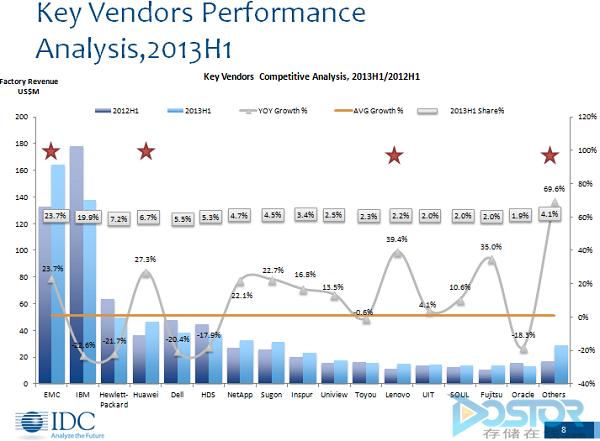

我们先来看一下IDC统计的外部存储总体的销售额的排名情况。我们看到,华为排名第四,超过了DELL、HP、NETAPP。EMC毕竟还是市场高手,基数这么大,增长率还这么高,和华为差不多。其他老牌存储厂商纷纷下滑,EMC却还能急速增长,佩服。

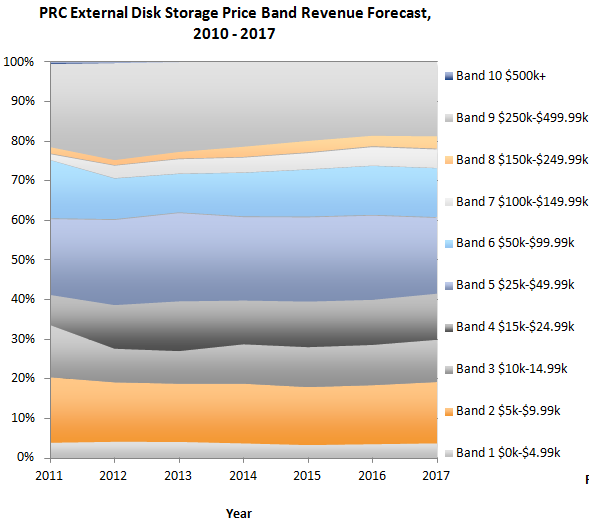

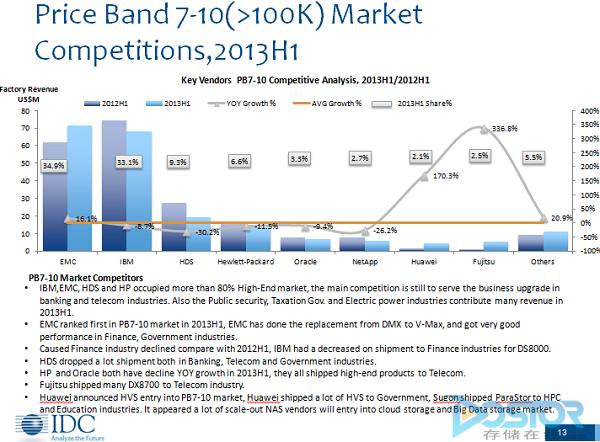

在IDC的分析中,按照价格,产品被分为Band1-Band10一共10个档次,一般把>100K(Band7以上)的市场叫做高端存储市场。从IDC的预测看,到2007年,这个市场的份额在逐步增长,但不会超过30%。

IDC对今年上半年广义高端存储(>100K)市场的点评,我摘录几点:

1、IBM、EMC、HDS、HP是该市场的主要玩家,总份额超过80%。

2、EMC登上冠军宝座,由于金融行业采购量减少,IBM DS8000出货下降很多,只能屈居第二。

3、HDS下滑最大,主要在金融、电信和政府行业。

4、HP转向3PAR后,销售还在下滑;

5、富士通增长迅速,主要销售给电信行业;

6、华为的HVS进入高端存储市场,主要销售给政府。

好,看完IDC的分析,我们聚焦我们常说的狭义的高端存储市场,把高端NAS去掉,把中端的Sacel out架构等去掉,剩下我们常说的EMC Symmetirx,IBM DS8000/XIV,HP 3PAR 10000/XP,HDS VSP,富士通 DX8700,华为HVS。我们把这些数据抽取出来,看看高端SAN市场上半年的情况是怎么样的。大家要注意,IDC喜欢按照销售额来统计,西瓜哥喜欢按照出货台数来统计。

首先,我们看到Q2的出货比Q1有增长,但增幅没有西瓜哥想象的大。

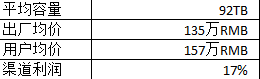

西瓜哥计算了一些,这些高端SAN平均每台销售容量是92TB,渠道从厂商拿货均价是135万,用户成交价是157万。实际的价格要比这个高,因为IDC的数据是不含税的。高端存储渠道的利润有17个点,应该还是不错的。

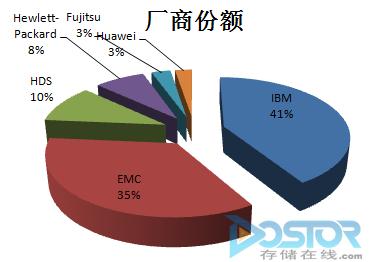

下面我们来看一下厂商的份额。在这个狭义的高端存储市场,IBM还是第一,EMC第二,HDS第三,HP第四,富士通和华为第五。上面说广义的高端存储,IDC统计的数据是EMC第一,我这里统计狭义的高端存储,IBM老大哥还是第一。西瓜哥认为区别主要有两点:

1、IDC的统计里面包含EMC Isilon和Data Domain和Avamar等,这个份额不少;

2、西瓜哥统计是用台数来的,而IDC的统计是用销售额来的,而且IBM XIV的单价不太高。

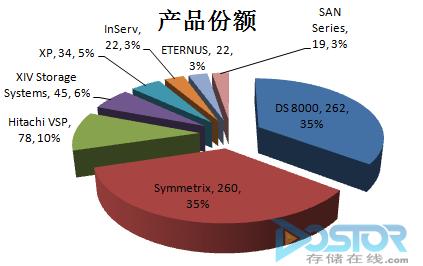

我们再拆开到产品系列去看一下份额,IBM DS8000在统计意义上和Symmetirx一样多,HP 3PAR(图中InServ)、富士通、华为HVS(图中的SAN Series)从统一意义上一样多。大家可以看到,HP销售的XP系列(OEM HDS)还是超过了自己收购的HP 3PAR产品,说明HP的老用户还是喜欢选择XP产品,HP的切换计划执行得不顺利。

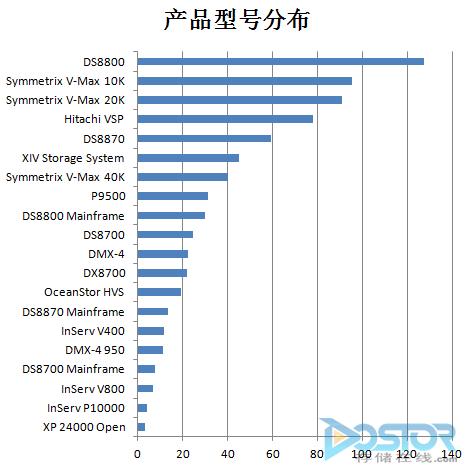

如果再细分一些,我们看一下各个具体型号的出货分布情况。这个只是给大家一个概念,因为这个分类本身就不太严谨,特别是厂商自己乱改名,比如HP 3PAR的V400和V800产品,后来改名为P10000,现在又修改为StoreServ 10000,把用户和分析师估计都弄糊涂了,O(∩_∩)O哈!不过前几天有网友反馈说,EMC在中国主要销售VMAX 10K,20K和40K几乎没有销售。不过,从IDC的统计看,不是这样的,20K和40K的出货还是很多的。

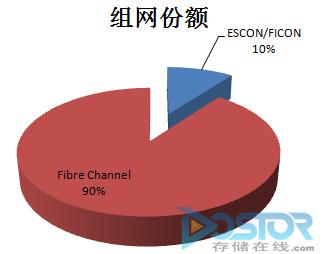

从组网来看,只有10%是和大机配套了。这个应该和金融行业减少采购有影响。这个比例比以前统计的要少,如果照这样发展下去,华为HVS可以不做大机接口了,因为投入产出不划算。

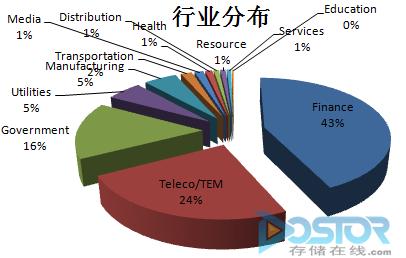

从行业的分布看,虽然金融减少采购,但还是高端存储的第一大行业,占据43%,其次就是电信和政府。

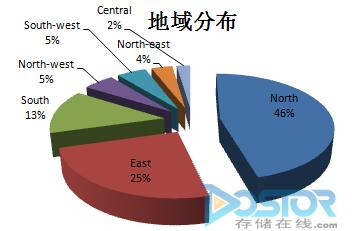

从区域来看,我们看到由于中国的大行业都是在北京集采,因此北区的占比最高。东区一般作为各大行业的备份中心,占据第二。而南区是制造业聚集地,占据第三,西部由于西部大开发拉动,占据第四的位置。

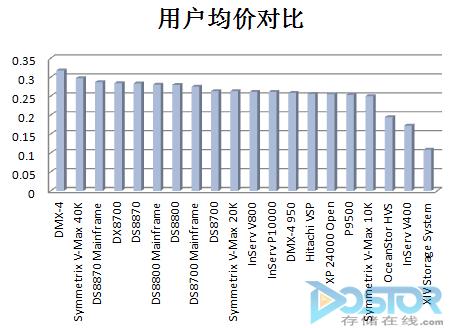

经常有网友问我,这些产品那些贵,那些便宜。这个很难比较。这次我拿IDC的数据给大家算一下,希望给大家一个概念。

我们来看一下每套系统用户成交价的一个对比情况。我们看到,老产品还是比较贵的。新产品里面,EMC VMAX 40K比较贵,IBM XIV最便宜,华为HVS比VMAX 10K还便宜。

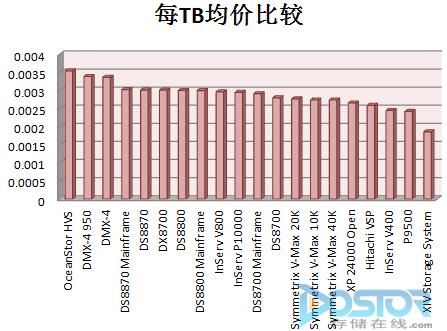

但从容量的单价看,我们发现居然华为HVS最贵,IBM XIV由于只支持SATA盘,因此还是最便宜的。华为HVS为啥容量单价贵,西瓜哥猜测一是样本比较少,二是可能每套的容量不太大的原因吧。

好了,我们对IDC的数据解读就分享到这里。这里也给IDC做一个广告,IDC的报告数据维度比较多,行业的分类和产品的分类都比较细,是深入了解一个市场特别是区域市场最权威的数据,大家需要可以找IDC购买具体的数据,甚至可以提出定制要求,比如把高端存储的TOP渠道列出来,包括这些渠道的SWOT分析等等。当然,这些咨询都是需要费用的。

希望大家积极反馈你的意见和建议,微信扫描如下二维码,关注微信公众号“高端存储知识”,与作者微信互动。