对于花钱慎之又慎的初创公司来说,风险资本家可以成为帮助它们加速取得成功的一个重要助力。不管你的产品有多好,如果没有足够的投资,你就不能将产品设计、研究和营销的规模扩大到足以吸引到大批客户的程度,也无法招聘到最好的技术人才和买到最好的组件。

当然,你必须保证在钱花出去之后让公司的业务蒸蒸日上,而不仅仅是将投资者的钱白白挥霍掉。如果投资不能获得回报,那以后将更难获得投资了。 融资通常要进行3到4轮,如果要进行第5轮甚至第6轮融资,那么投资者一般会认为你的初创公司就是一个失败的案例,应该关门大吉。

第一轮融资会为你提供产品研发资金,你可以利用那笔钱租借办公室和招聘技术人才。第二轮融资可以为你提供建立基本销售与营销基础设施、基本业务经营与产品开发以及进行产品测试所需的资金。 如果你能够证明你的产品是有市场的,而且客户们愿意掏钱购买它并且喜爱它,那么你就可以获得进一步发展所需的第三轮融资。

第三轮融资的规模通常都比其他轮融资要大一些,因为你一方面要继续进行产品研发,另一方面还要建立销售与营销基础设施和业务经营基础设施。风险资本家们会因为前两轮融资的结果而深受鼓舞,随时准备投入大量资金,他们希望你的初创公司能在两年内被其他公司收购或者上市,并且能够为他们带来5倍以上的回报。

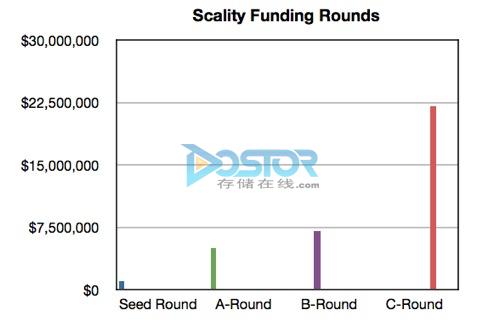

对象存储初创公司Scality创立于2009年,它的融资历程就是一个经典的3段融资过程:2010年1月进行种子轮融资,规模为100万美元;

2010年6月进行第一轮融资,规模为500万美元;

2011年2月进行第二轮融资,规模为700万美元;

2013年6月进行第三轮融资,规模为2200万美元。

用图表可以更加直观地显示各轮融资的规模大小,如下:

Scality称,第三轮融资是由Menlo Ventures和Iris Capital领导的,FSN PME和公司所有的现有投资者即Idinvest Partners、OMNES Capital和Galileo Partners均参与了本轮融资。Scality将利用这轮融资所得的资金加强针对企业和服务供应商市场的全球销售与营销活动,它还将增加对研发团队的投资。

它说,公司每年的销售额以400%的速度逐年递增,已经拥有很多重要的客户,包括美国十大有线电视运营商中的4家服务商、法国第二大电信公司、意大利、德国和英国等欧洲国家的领先网络门户和日本的几家移动运营商等。

最近,Scality宣布进入了媒体与娱乐市场,并与欧洲第二大媒体集团RTL签订了一份视频点播服务合作协议。

第二轮融资的成功表明公司未来的销售额有可能继续增长,因此风险资本家们非常高兴地在第三轮融资中投入了2200万美元的资金。

我们最近采访了Scality的首席执行官Jerome Lecat,后者谈到了Scality有别于其他对象存储初创公司如Amplidata、Caringo和Cleversafe等的地方,以及它跟主流厂商和它们的存储产品相比有何不同之处。

问:请谈谈你们为何没有采用跟Caringo一样的OEM销售模式? SGI与戴尔不同吗? (SGI是Scality的OEM合作伙伴之一。)

答:实际上,我们并未刻意避开OEM销售模式,因为在那种模式下,你必须帮助OEM合作伙伴对产品进行合适的定位,并且为他们的销售人员作简报。

我认为这就是Caringo不能与戴尔合作的原因。事实上,主流厂商并不需要我们的产品,我们的竞争对手也是如此。 我们的产品是为那些需要建立大量存储即超过1PB容量的存储基础设施并需要对存储增长进行管理的服务供应商、企业以及政府部门而设计的。与主流厂商签订OEM合作协议会浪费大量的精力,因为他们并不知道如何定位最后的产品。

我们选择与SGI合作是有原因的,SGI的核心实力在于云、HPC、媒体和政府部门(这一点可以从他们的年报中看出来)。 这些行业需要大量的存储容量,而且他们对我们的“优势”很感兴趣。 另外,SGI在定位和销售技术产品方面有着丰富的经验。最后,SGI与Quantum和IBM一样也拥有自己的HSM软件,SGI可以很容易地将Scality的存储产品定位为磁带的替代产品,这些产品不但价格低廉,而且可以让很多用户同时访问。

我相信,现在市场用户更希望以设备的形式而非软件的形式去购买存储解决方案。这种现象以后也许会发生变化,但是现在却是事实。然而,Scality以后也只是一家软件公司,我们必须依靠象SGI那样的OEM合作伙伴将我们的产品包装成一台设备。随着主流厂商开始认识到软件定义数据中心的优势,这种情况肯定会发生变化,但是我们已经为此做好了准备。

问:请谈谈你们是如何避免象Amplidata那样的大量小文件的?

答:实际上,我们使用了不同的技术来处理小文件(10KB)、大文件(100MB)和超大文件(1GB以上)。 这些技术被整合到了我们的软件之中,对于我们的客户来说,它只是一项政策,因此它使用起来也非常简单。例如,对于小文件来说,我们利用复制功能来保护数据,而对于大文件和超大文件来说,我们会使用消除代码来保护数据。另一个“窍门”是,我们将小文件装在“集装箱”里,以避免对每一个文件进行映射;相反,在处理超大文件时,我们又会把文件分割成很多个大文件来处理。

这可以让我们为客户提供非常高的IOPS和极低的延时,这些性能指标对于小文件来说非常重要,我们还可以提供很高的处理能力和经济高效的数据保护解决方案,这些对于大文件来说很重要。我们的目的是为非结构化和半结构化数据打造一个一体化的平台。Amplidata和Cleversafe专注于归档市场,在这个领域,低延时对于处理小文件来说并不是必要条件。

我们有些客户需要处理的文件的平均尺寸小到10KB,我们现在正在实验室里进行处理1PB大文件的概念验证工作。

问:Scality如何让自己与Cleversafe不同呢?

答:Scality的目标是为基于100%软件技术的文件和半结构化数据提供一个统一存储平台。 按照这个目标来说,我们想要高性能和经济高效地处理小文件和大文件并且支持所有的标准接口。在一体化平台上处理这些文件在管理上有很大的好处。 这是一个远大的目标,但是看看我们在过去3年里引进的技术,我们相信我们能够实现那个目标。

Cleversafe更加专注于归档市场。 在很多项目上,Scality和Cleversafe都存在直接竞争的关系,但是那些项目的数量还不到我们的项目总数的一半,对于Cleversafe来说,情况可能也是一样的。

问:公司与Exablox的关系也是一样的吗?

答:Exablox的情况很不一样。它们专注的重点是中端市场。 它们将对象完全隐藏在后台以提供一个基于对象存储的scale-out NAS上面。它们关注的重点是让任何公司都能很好地使用它。 设备外形尺寸对它们的目标市场来说很重要。

我们专注的重点是PB级存储市场。我们的客户构成更加复杂。 它们不想要最简单的系统,我们想要一种功能多样、能够满足它们的具体需求、同时又便于管理和扩展的系统。

问:Atmos的情况也是这样吗?

答:我不想就Atmos发表评论。

问:你们与HDS的对象存储产品存在直接竞争关系吗?

答:几乎不存在竞争关系。

问:与惠普的对象存储产品的关系也是这样吗?

答:惠普的情况不是三言两语可以说清的。我们不时看到Ibrix,但是它似乎并不是非常成功。 我们确实做了很多的努力,与惠普服务器分公司的合作也很成功,尤其是在他们推出SL45xx系列产品之后。

问:在通常情况下,主流厂商(指的是戴尔、HDS、惠普、EMC和NetApp,它们的对象存储产品与它们的硬件捆绑在一起)在这个市场上的成绩是否很有限?是否会因为它们的对象存储软件与纵向市场上的其他应用的整合度太差而败给Scality?

答:正如我之前所说的,我真的认为现在的大多数客户更愿意购买一台设备而不是一套软件。因此,重要厂商的对象存储产品被整合到它们的硬件产品之中,这并不会对它们构成限制。

客户需要在以后能够将软件与硬件分离开来。对大多数厂商来说,这是一项公司决策,如果它们决定提供这样的产品,它们是有能力做到的。 例如,DDN的Jean-Luc Chatelain在对象存储峰会上说,他们可以将Web Object Scaler作为软件出售给容量在80PB以上的交易。

我认为很多企业面临的问题是他们的对象存储产品无法与Scality和Cleversafe那样的初创公司开发的产品竞争。我也同意你的观点,与其他应用整合确实是成功的关键,我们在具体整合项目和开发scale-out标准接口的项目上投资了很多的资源,这可以让整合更完美。

问:如果不是这样,你们为什么会战胜它们?

答:我们专注与大规模的交易。我们的交易的平均规模大约在50万美元左右,大多数交易都有某种形式的bake-off或概念证明。 我们不一定每次都是最低的投标人,但是我们永远有最好的技术来处理任务。

正如我们的其中一家客户对Menlo Ventures所说的:“我们购买Scality软件是因为它确实有用。” 多么简单朴素的理由!

成本只在一线之间

成功的初创公司就象滑水运动员一样,他们紧跟在摩托艇的后面,借助于滑水橇跳出水面,不停地拐弯和翻转。这是一种精细的活儿,并不象刀切油脂那样简单干脆。成败只在一线之间,而且情况不停地在发生变化。

存储初创公司的业务是没有保障的,除了工作时间长、工作有计划、压力周期长和逆转之外。Scality也许会成功,也许会一败涂地。 最终结果如何,只有时间能说明一切。