一、马克.赫德的五个预言

我总是回想起,2013年8月25号的那个夜晚,我也是像现在这样坐在电脑前,盘算着刚刚到账的50万元投资款。当时我们已经4个月没有发工资了,我心里想着,这50万除了给兄弟们补发工资还能干点别的什么大事。我在一个程序员论坛上发了一篇招人的帖子,帖子内容今天已不可考,我依稀记得大意是我们是一个高大上的技术公司,已经搞定了天使并且很有希望能搞定A轮,我们做的是硅谷十分火热的APM方向,我们要招聘一个Java工程师云云。那时的我并不知道,经纬的一位分析师看到了我的帖子并打算第二天来找我,我也并不知道,从那天起,我的人生和生活的轨迹,从安静的小溪突然变成了波澜壮阔的湍急的河流。我也不知道,我自己的河流会汇入到中国企业服务创业的汪洋大海,并成为这个汪洋大海中最高的几朵浪花。

时间是我们这个宇宙中最神奇的一个存在,它能够改变一切,无声,但是坚定,没有任何东西能够躲过或者挡住时间锋利的刀刃。时间改变了我,改变了我的公司,也改变了远远比我们大得多的公司。这几天,IBM公司改组的消息应该已经传遍了大江南北,而和IBM同为企业服务市场领导者的Oracle,也已经停止了在一体机方向上的倒行逆施,一切都向云计算方向倾斜。想当年,这两家企业是我们OneAPM的生存基础,是多少中国运维工程师的衣食父母,而今时过境迁。在2015年的OOW大会上,Oracle的新CEO马克.赫德说出了他对云计算领域在10年后的5个预言。这些预言有的平淡无奇,但是有的却语出惊人。

马克.赫德认为:

1、10年后,所有的开发和测试环境都会运行在云上

2、10年后,80%的生产应用运行在云上

3、10年后,100%的企业数据都会存储在云上

4、10年后,企业云是最安全的IT环境

5、10年后,80%的用户只会使用两家套件供应商(Suit Provider)提供的SaaS服务

最后一个预言让我思考良久,诚然,Oracle这样说可能仅仅只是为了涨自己志气,灭别人威风,毕竟今天的SaaS市场上,AWS、Salesforce、WorkDay、ServiceNow这几家在各自市场的占有率都高于Oralce。但Oracle的观点本身的依据却是站得住脚的,第一,SaaS市场在美国正在逐渐的趋向于赢者通吃;第二,Oracle的Install Base无人能及。在软件这个领域,庞大的Install Base、强悍的市场营销和销售、快速的产品开发速度这三点简直就是胜利的代名词,而Oracle拥有这些能力。

如果说,仅仅是如果说这种预言是正确的,那么在中国会如何呢?我觉得,在美国需要十年的事情,在中国或许只需要5年。云计算在中国发展的速度一定比美国快,这就像移动互联网在中国的发展速度快于美国是一个道理,很多人群原来没有PC,他们的第一个智能终端就是手机。在企业服务领域,原来的国内2B厂商发展也很差,中国大多数企业用户的信息化程度较低,IaaS和SaaS一旦兴起,用户需求的迫切程度和接受程度会高于美国同期。

五年后,中国的Iaas是不是会只有两家主要的厂商?除了阿里云之外还有哪一家会胜出?中国的SaaS是不是也会只有两家主要的厂商,如果是的话,那又会是谁?

二、电闪雷鸣的2015年

假如有后人来写中国企业服务的历史,我建议他们可以按年来写,每一年是一个章节,那么2014年可以是风起之卷,2015年是雷鸣之卷,2016年将是海啸之卷。

2015年被称为中国SaaS的元年,兴起之年,我觉得中国SaaS的兴起于此时不是偶然,背后有深远的原因。总体上来说,SaaS,Software as a Service,其本质依然是一种企业软件,而软件的存在,本来就是为了代替企业内员工的人工劳动,基础软件(Infrastructure Software)代替的是企业内IT人员的劳动,应用软件(Application)代替的企业内部常规雇员的劳动。软件之所以能够被用户购买,是因为用户购买软件的投资回报率(ROI)大于1,在计算这个投资回报率的时候,分子是软件的价格,而分母往往是同样劳动需要耗费的人力成本。在美国,软件行业之所以兴盛,是因为美国人力成本高,尤其是外聘的IT技术顾问或技术工程师,其时薪往往高达500美元以上,记得当年BEA卖给Oracle之后,我有个同事靠给别人做应用性能优化年入百万美元,这个时候,使用软件来代替人工就变成了很自然的事情,美国的APM公司AppDynamics在官网宣称他们的产品有十倍的ROI,随着新一代APM兴起,我那个年收入百万美元的同事收入大幅度下降,再加上印度人的人工服务也加入战团,如今他的生活已不再惬意。在中国,由于长期的人口红利原因,白领和蓝领劳动力都十分廉价,中国2C行业的发展十分繁荣,而2B则受到抑制。直到最近几年里,中国人口红利逐渐消失,人力成本大幅度上涨,软件才具备了被购买的价值,2B才有发展的机会。另外,2C的发展带动了中国经济的整体发展,也提高了中国在全球经济和政治的话语权,此时,中国政府通过打击基础软件领域的美国企业,提高中国软件企业在这些领域竞争力就变成了发展的自然要求,这才有了所谓去IOE。去IOE不仅仅松动了IOE这些公司在中国的基础,也使得以这些公司的相关生态公司的业务难以为继,在国产化的劲风吹拂之下,才有CA、Compuware、NetScout陆续撤出中国的举动。而这些公司的推出所形成的产品和服务的真空,自然需要有国产软件公司的产品来补充。

为什么说2015年是雷鸣之卷?这要从三个方面去说。

第一,在这一年SaaS的声音整体性的超过了2C领域,至少在创业者、投资机构、研究机构这个圈子是如此。移动互联网进入了深水区,变成了BAT的游戏,而机器人、VR/AR等方向离大众市场还早,所以SaaS恰逢其时,成为炒作的对象,我有一个投资人朋友说,如果不是没得可炒,我也不愿意炒SaaS。

第二,在SaaS圈子内部,争论不绝于耳,收费还是免费?做大还是做小?线上还是线下?这三个问题从年初争论到年尾,如今总算尘埃落定。

第三,总体来说,中国SaaS还是雷声大雨点小,大部分玩家的年营收都几乎可以忽略不计,收入超过一亿人民币的厂商一只手可以数过来。大部分的玩家们还是在用各种各样的概念来炒作自己的身价,原因也很简单,to VC易,to 客户难。因为企业软件的本质是要给用户创造价值,这点无论是应用软件还是基础软件都是一样的,在美国,商用软件代表了功能强大性能稳定,比如Oracle公司的数据库软件,而在中国,大多数公司基于开源构建自己的技术栈,甚至很多创业公司的产品只是在开源软件基础上进行界面包装,在实际业务中很难被客户认可,营收上不去,只能炒概念并且2VC。

三、波澜壮阔的2016年

为什么说2016年将是海啸之卷?两方面来阐述。

一方面,对于已经完成产品线布局和市场铺垫的公司来说,2016年将是他们的收获之年,我相信会有一些行业领头公司的年收入第一次突破一亿元大关,我也相信其中会有OneAPM。

第二,这些细分行业的小巨头在拥有Install Base的领先优势的情况下,会通过国内的二级市场进一步放大领先优势。2016年,SaaS将会率先在某些行业完成突破,就像美国的CRM领域一样,SaaS企业的收入已经超过了传统的软件公司。但是从整体来看,SaaS的兴起就像中国经济的兴起一样,首先体现在东南沿海,然后逐步渗透到其他地区。就像威廉.吉布森所说那句话,未来早已到来,只是尚未平均分布。

这就像围棋,2016年的企业服务市场已经进入中盘,需要的不仅仅是布局,也需要计算实地。企业服务的市场,不仅仅是创业者在看,BAT也在看,国家队也在看,传统的主板二板上面的IT集成公司也在谋求转型,创业板公司也在盯着,因此,真正的市场竞争会出现,创业公司之间再也不是谁也见不到谁,大家隔空喊话的状态。真正的市场竞争中,只有真正能够给客户提供价值的产品才能够胜出。

2016年,不再会有收费免费之争,因为免费只是收费的一种手段,一种获取收费用户的方式,能够收费的一定都收费了,免费的厂商一边应付着自己的投资人一边在积极思考收费的方式;2016年,不会再有做大做小之争,因为能够做大客户的一定都去做了,剩下的要么就是产品非常轻,做大做小没区别,就像最近IPO的Atlassian;要么就是做不了,实力不够,这些公司应该是一边应付着自己的投资人一边在积极思考做大客户的方式;2016年,不再会有线上线下之争,因为无论线上还是线下,只要能够以合理的成本获取到收费用户就是合理的,线下虽然不能万能的灵丹妙药,而且确实不能过于倚重,但是在Inbounding Marketing人才和方法紧缺的中国SaaS界,线下的营销和销售还是不可或缺;2016年,也不再会有做轻做重之争,产品的轻与重,各有各自的目标客户群,而服务的轻与重则无需讨论,因为只要服务大客户,做重可以有效的增长收入,君不见WorkDay上市的时候,服务收入的占比超过了总收入的50%?而且,很有可能的是,同一家公司的同一类业务会因为客户的大小不同而做出不同的产品。salesforce的客服产品有两个,一个叫做service cloud,产品做得很重,可以灵活的根据客户情况来做配置,那么这样的产品适合服务大客户,每年这一块的收入超过10亿美元;还有一个叫做desk.com,功能少产品轻,不能客户化,这样的产品就适合做小客户每年收入小一亿美元。APM公司dynatrace的dynatrace产品线服务大客户,ruxit.com服务小客户,也是前者极重而后者极轻。

2016年,投资人和研究机构看一家公司的标准将会更加趋向于一致,年收入、毛利率、年复合增长率、ARPC值、CAC值、客户留存率、研发成本占比、销售成本占比,这些概念会逐渐的被大家所接受和熟知,并成为衡量一家SaaS公司的标准。而2015年所鼓吹的注册用户数等概念则不再重要。Workday、Vevva、ServiceNow、Ultimate等SaaS企业服务的用户都是1000多家,然而这些公司市值远高于那些服务数万家客户的New Relic、Zendesk、Hubspot。

2016年,大家对于SaaS领域的预期也会更加理性。之前有人已经喊出SaaS是万亿级别的市场,最近听说这个数字已经提高到了十万亿。我个人发表一下我的看法。我觉得这种提法把Market Share、公司的Total Addressable Market以及公司的市值混为一谈。

四、中国的SaaS市场到底有多大

中国的SaaS市场到底有多大,这个问题不好直接定论,我们先对这个问题做一个界定,我认为企业SaaS市场可以分为四类:第一类是我说的通用的应用软件,即Application,这类软件服务对象是企业的雇员;第二类是基础软件,即Infrastructure,这类软件服务的是企业的IT人员;第三类是行业SaaS软件,比如红杉美国投资的建筑行业SaaS公司PlayGrid,再比如说Vevva。第四类是B2B的交易平台。我个人对于后两类接触很少,我认为它们的发展速度要快于前两类,但今天我们依然主要谈一谈前两类,即应用软件和基础软件。应用软件目前在国内看到的是CRM行业和人力资源管理(HCM)行业,基础软件则主要集中在IT运维管理(ITOM)和安全软件两个方向。那么CRM、HCM、ITOM、Security Software这四个领域在中国的市场有多大呢?

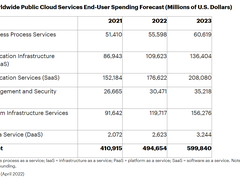

我们可以看看一下这四个市场在美国有多大,根据Gartner报告,CRM、ITOM、Security Software这三个在全球是200亿美元的市场,而HCM全球是140亿美元的市场,考虑到这种统计往往只统计美国公司在全球卖了多少钱,而美国人眼中的全球也就是北美西欧加上日本,因此中国市场有多大需要用另外一种办法来间接计算。中国的机构从来没有统计过CRM、ITOM、HCM市场,但是对安全行业则有比较详细的统计,中国的安全软件领域,包括防火墙、NG防火墙、IPS、IDS、抗DDos、沙箱、代码扫描、漏洞检测、杀毒、上网行为管理、堡垒机、DLP、SWG、SIEM等等,这每年是200亿人民币的市场,刚好就是把美国人的美元换成了中国人的人民币,考虑到我们在之前文章《中国 SaaS 创业者,你需要种更多的土豆》(如有兴趣,可点击文末左下角阅读原文查看此文。)中提到了美元和人民币购买力的一一对应关系,我们有理由认为,中国的CRM、ITOM未来也是200亿人民币的市场规模,而HCM则是140亿人民币。

大家是不是觉得这个数字太小了,不够刺激,那我给大家看另外一组数字。全球IaaS和PaaS市场当下不过数百亿美元的市场规模,全球全年的服务器市场也不过五百多亿美元,这是多少服务器厂家数十年打下的江山。全球企业存储市场如今也只有300多亿美元。孕育了微软这家顶级软件公司和全球首富的操作系统市场全球年营收不到300亿美元,办公软件市场全球年营收300多亿美元,孕育了Google公司和百度公司的搜索业务全球营收2015年是800亿美元左右。

因此,一个每年200亿的市场,无论如何不能算小,我之前工作的中间件厂商东方通上市的时候每年收入才1个亿,IT运维厂商神州泰岳上市的时候每年收入才1.2个亿,但你看看他们如今的市值?对于一个公司来说,从哪里出发并不重要,能到到达哪里才是最关键的,salesforce出发的时候也就是仅仅做sales automation,但现在他们的业务已经涵盖了CRM领域的所有方向,包括Customer Service And Support、Marketing Automation、Customer Success等等。一个公司最终的TAM是多大,决定了这家公司要走过的路径,也决定了这家公司最终的市值。

在中国,衡量一个SaaS企业最终能够做到多大,有几个方面的因素。

第一,玻璃天花板在哪里?也就是说,一个行业全球最高玩家的水平决定了行业的上限。但是这个天花板的意思并不是对标,而是压制,比如CRM领域,做Sales Automation,那么产品功能、易用性、质量上面能不能超过Oracle、SIEBEL、Salesforce?做Marketing Automation,能不能超过Eloqua、Hubspot、Marketo?如果不能,那么在大型企业市场就会受到制约。

第二,下限在哪里?这个领域有没有免费和开源的方案,如果有,那么在SMB领域就会受到限制。

第三,附近的市场目前发展状况如何,有没有可能横向扩张?在中国,我觉得比较好的市场是,玻璃天花板不强,而领域又没有免费或者开源软件,同时周围的业务又没有太多公司关注,我一直认为基础软件领域有不少这样的市场,而应用软件领域则相对艰难。

五、对2016年中国SaaS的五个预言

1、到2016年底,中国会有5家SaaS公司市值超过50亿人民币,10家SaaS公司市值超过20亿人民币。

2、到2016年底,人民币结构公司在市场竞争中会占据更大的优势,越来越多的公司会登陆新三板,2017年会有公司登陆战略新兴板或者创业板,美元结构的2B公司会逐渐回到人民币架构。

3、收入、毛利率、营收增速这三条会成为衡量一个公司价值的主要标准,注册用户数不再被关注,取而代之的是活跃用户数量及增长。

4、对CRM市场的认知会发生变化,Marketing Automation等领域会逐渐兴起,Customer Service & Support取代Sales Automation成为炒作的热点,而Oracle等外企会侵入Marketing Automation、Customer Service & Support领域的Large Enterprise用户市场。

5、安全领域是2016年SaaS行业最大的一个机会,随着云计算的兴起,Network Traffic技术主导的局面在云端会逐渐让位于EndPoint Security、Application Security和Broker技术,云安全领域会出现多起大额人民币融资。

何晓阳,OneAPM公司创始人。

注:本文为“牛透社”首发。