6月28日,美国五大投行之一的摩根士丹利发布报告称,阿里巴巴的云计算业务阿里云正在迅速崛起,其单独估值已经高达390亿美元。该行预估,阿里云未来5年内营收将突破185亿美元,收入和盈利前景可观,由此将阿里巴巴目标股价由119.3美元上调至130.6美元,推动阿里股价连涨两天,涨幅超5%。

摩根士丹利在报告中表示,阿里巴巴的电商平台和关联公司蚂蚁金服都在7到10年内形成规模效益和盈利,今年成立满7年的阿里云,也已经达到盈利点,预计在未来的三年内保持高速的营收增幅。

分析师预计,到2020财年,阿里云将成为阿里巴巴集团的最重要的营收支柱之一,成为继电商、支付之后的第三个增长极。

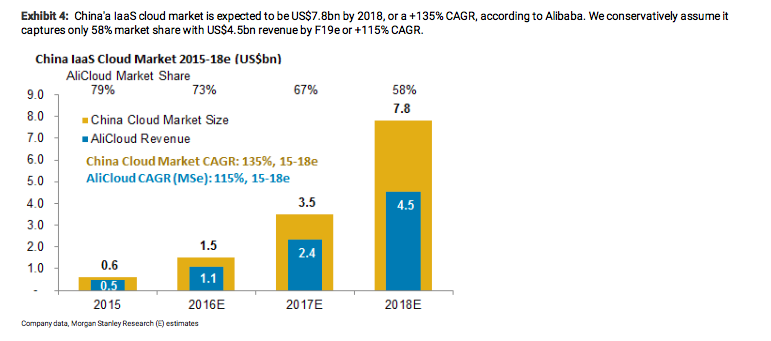

阿里云成立于2009年,是最早开拓云计算市场的中国云服务商之一。摩根士丹利表示,阿里云凭借其领先、自主研发和经济高效的云计算技术,将继续扩大在中国市场上的优势,预估到2019财年年底,在中国市场份额达到58%。

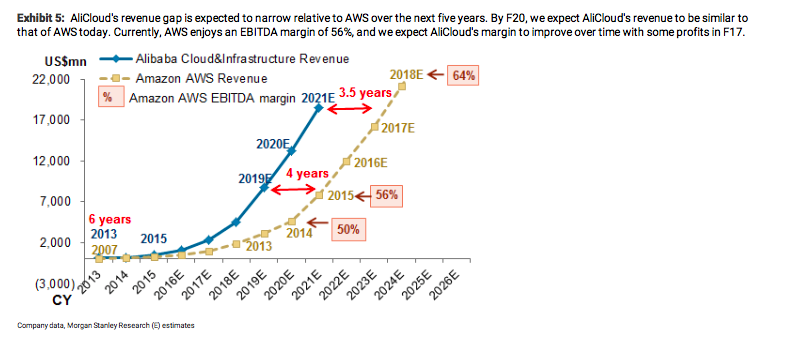

在国际市场上,阿里云与亚马逊AWS的营收差距也将不断缩小。摩根士丹利预估阿里云在未来三年保持89%以上的复合年增长率,2020财年营收达到580亿人民币,到2022财年营收达到1200亿人民币(约185亿美元),由此与亚马逊的收入差距由5年缩短至3.5年。

报告称,阿里云具有三大优势:在中国市场上毋庸置疑的领导地位、付费用户数量的快速增长和产品变现的空间广阔。摩根士丹利表示,中国IaaS云计算市场到2018年将达到78亿美元的市场规模——接下来的三年保持135%的复合年增长率——阿里云将受益于中国市场的快速增长。

此外,阿里云在今年年初才正式推出大数据一站式平台数加,摩根士丹利认为,阿里云的大数据产品变现还处于早期水平,后期收入和盈利空间可观。