一、市场发展背景

中国第三方支付市场发展背景分析

第三方支付产业图谱

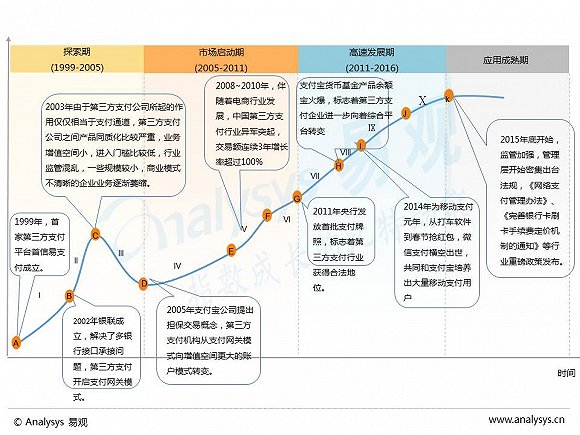

第三方支付市场已经步入应用成熟期

二、市场发展现状

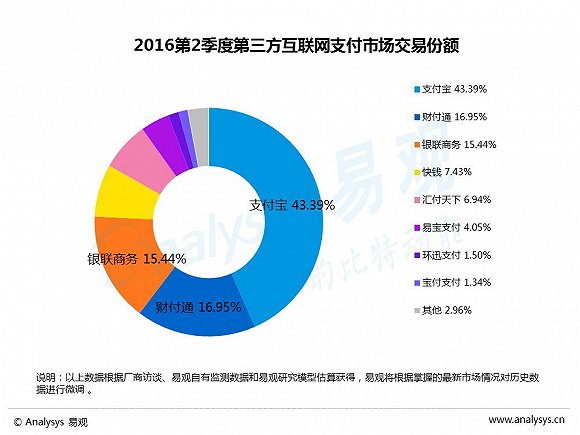

互联网支付行业上半年交易总规模90148亿元

2016年Q2中国第三方支付互联网支付市场交易规模呈现季度性增长,规模达46500亿元,环比增加6.5%。互联网支付行业格局保持稳定。市场交易份额对比,支付宝、财付通、银联商务仍然占据前三位,支付宝以市占率43.39%位居榜首。

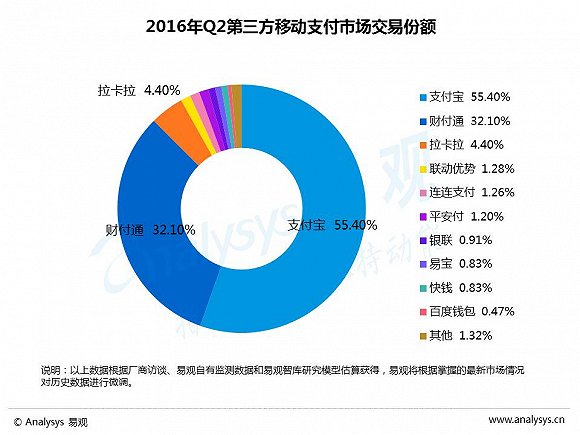

移动支付行业上半年交易规模134776亿元

2016年第二季度,摆脱春节的影响,中国第三方支付移动支付市场增速回暖,交易规模达75037亿元,环比增长25.68%。行业上半年整体交易规模达134776亿元。支付宝、财付通、拉卡拉占据市场交易份额前三位,支付宝以市占率55.4%位列第一。

三、第三方支付热点政策解读

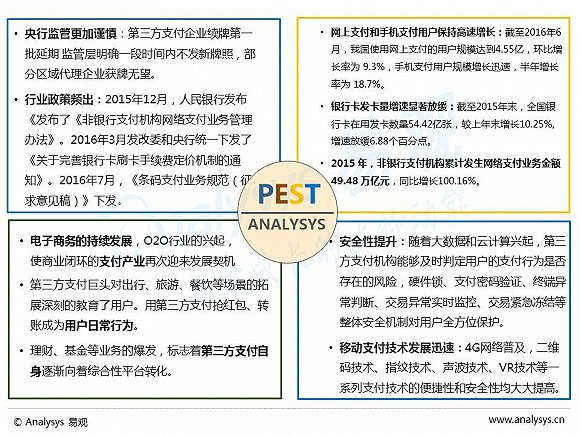

第三方支付行业监管政策频出

2010年,非金融机构支付服务管理办法出台,第三方支付机构正式被纳入监管范围。从2015年开始,管理层监管力度逐渐加强,非银支付机构网络支付业务管理办法、完善银行卡刷卡手续费定价机制、二维码支付业务规范征求意见稿等政策相继出台。

政策一:《网络支付管理办法》将第三方支付账户分类

《非银行支付机构网络支付业务管理办法》是为规范非银行支付机构网络支付业务,防范支付风险,保护当事人合法权益,根据《非金融机构支付服务管理办法》等规定制定。由中国人民银行于2015年12月28日发布,自2016年7月1日起施行。管理办法内容主要由两部分组成,支付账户分类以及不得为支付机构开立账户。

不得为金融机构开立账户

管理办法第八条规定,支付机构不得为金融机构,以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户。

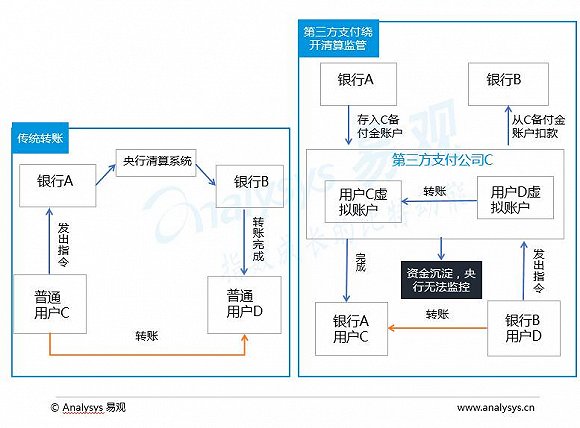

行业影响:限制第三方支付账户内沉淀大额资金 央行重新掌握资金流向

虚拟账户的存在使第三方支付的账户内沉淀大量资金。也让第三方支付机构在转账过程中事实上行使了清算职能。央行无法监控资金并掌握资金流向。因此,管理办法的本质是限制虚拟账户资金存量,令大额资金始终在银行监管体系内,确保资金安全。

不得为金融机构开立账户

管理办法第八条规定,支付机构不得为金融机构,以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户。

行业影响:限制第三方支付账户内沉淀大额资金 央行重新掌握资金流向

虚拟账户的存在使第三方支付的账户内沉淀大量资金。也让第三方支付机构在转账过程中事实上行使了清算职能。央行无法监控资金并掌握资金流向。因此,管理办法的本质是限制虚拟账户资金存量,令大额资金始终在银行监管体系内,确保资金安全。

行业影响:禁止为金融服务机构开立账户使部分第三方支付机构收益减少

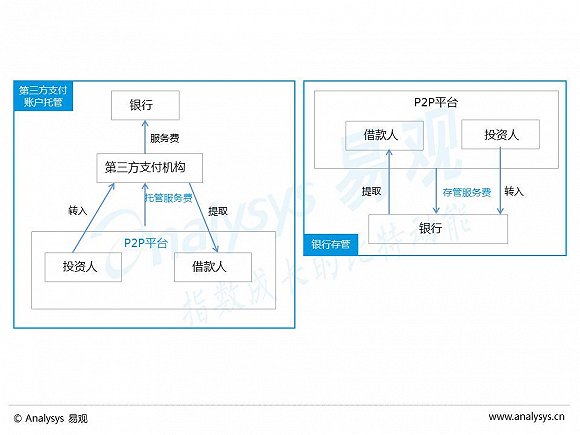

Analysys易观分析认为,第三方支构不得为从事金融业务的机构开立支付账户的规定,将主要影响P2P公司在第三方支付机构托管账户。对于部分较早布局P2P账户托管,收取账户托管服务费的第三方支付机构,收益将会受到影响。

企业影响:管理办法对第三方支付巨头影响有限

Analysys易观分析认为,虚拟账户限额实际上是监管层要第三方支付明确支付渠道定位。但第三方支付巨头依靠理财、便民缴费、生活服务等增值业务,提高了用户粘性,加之大力拓展的移动支付,其自身价值早已超越了支付渠道的意义。

短期看,第三方支付平台的收益会受到一定影响,但长期来看,行业监管加强使其流量、数据、入口等优势更加凸显,实际上变成受益者。

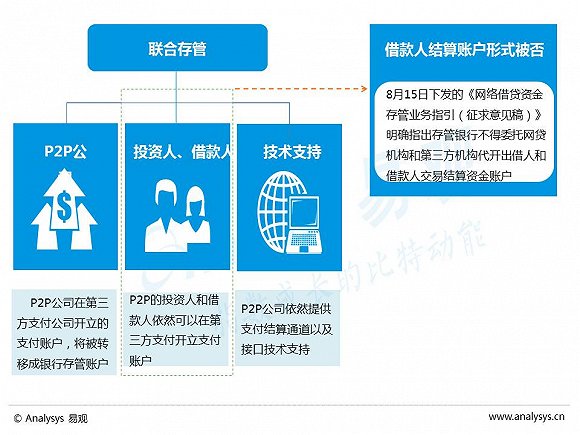

企业影响:P2P联合存管模式再受打击 第三方支付公司彻底回归结算通道和技术支持服务

Analysys易观分析认为,《网络借贷资金存管业务指引(征求意见稿)》出台,使P2P的投资人和借款人在第三方支付开立账户变得不合规,第三方支付从账户托管中收费将受到影响;

银行成为P2P资金托管的唯一主体,将导致主营P2P托管的第三方支付公司业务被进一步限定在提供支付结算通道以及网关接口技术支持等范围。

政策二:银行卡收单费率改革让“721分成”变历史

行业影响:市场化程度进一步提高 监管成本降低

Analysys易观分析认为,统一各行业银行卡收单费率标准,并以借记卡、贷记卡作为区分收取服务费用,将有效遏制收单服务市场长期存在的商户资料造假、套码等针对银行卡刷卡手续费率的套利行为,有利于市场的长期稳健发展和降低监管成本。

长期看,银行卡收单手续费改革将使整个行业市场化程度进一步提高,行业集中度进一步提升。因此,如何通过拓展增值服务提高收益将成为每个第三方收单企业必须考虑的问题。

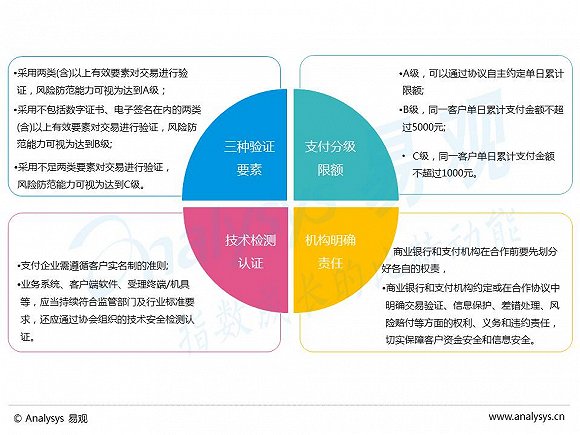

政策三:二维码支付终“开闸”用户被分级限额