11月20日,保监会原副主席周延礼在中国保险行业协会和复星集团联合主办的首届全球互联网保险创新论坛上,阐述了对中国互联网保险的看法,他表示,互联网保险在国内的发展,经历了以渠道创新为中心的1.0阶段、以产品创新为中心的2.0阶段,现在正进入以商业模式创新为中心的3.0阶段。

“在互联网保险3.0发展模式下,互联网保险通过构建生态圈,既可以通过跨界竞争、客户迁徙战略,建立竞争优势,又可以深耕保险领域,通过产品优势压缩渠道成本,提高盈利水平,使整个保险业的商业模式迈上全新台阶。”周延礼说。

目前,与美国、德国等国际上互联网保险发展水平较好的国家相比,我国互联网保险保费收入占比严重偏低,以财产险为例,2014年我国互联网保险占比仅为6.7%,而美国、德国已达到30%和43%,据此可以推断,未来我国互联网保险仍有较大的发展空间。

据不完全统计,当前国内已开通互联网保险业务的公司已超过100家,这其中包括具备互联网保险牌照的四家公司,分别是众安在线、泰康在线、安心财险和易安财险。

从保险行业来看,险企几乎已经全部开展互联网保险业务;如果把视野扩大到保险中介以及纯粹的互联网保险公司,“互联网保险”这个群体规模则更为庞大。

尽管如此,保监会发展改革部副主任罗胜在同一论坛上冷静地表示,在实际落地中,互联网保险面临一些困难。

一是在客户保险需求的实现过程中,要厘清哪些需求和痛点可以通过互联网方式来解决。痛点比较好找,但是哪些需求可以通过互联网来满足就没那么好回答了。

二是保险公司全面进入互联网保险状态需要哪些条件。这不是开个电子商务网站,或者是开发一些可以在网络平台上销售的产品那么简单。

三是外部第三方机构进入保险领域,哪些保险金融的传统要素是必须要保留和吸收的。过去,一提互联网经济的好处就说可以去中介化,需求和供给方可以直接对话。这在某些领域可行,但是金融保险领域很难。

罗胜表示,互联网保险发展还存在两类限制性因素。一类是基础性的环境条件因素,另一类是社会规则体系因素。基础环境因素包括几个方面:

一是数据。可用的数据、可以获得的数据、可以满足模型和算法所有需要的数据,这些数据并不相同。

二是技术。实验室里的技术、可商业化应用的技术、单个公司的可以组织和调配使用的技术。保险公司在技术方面并没有先天优势,完全外包的模式也不是最好的选择。如何建立与公司成本压力和业务需求相适应的技术环境,是保险公司互联网化过程当中一个实践上的难题。

三是生态。互联网生态建立是一个长期的过程,同时还会面临生态内外部其他参与者的竞争。对于一个开放的生态平台来说,如何实现保险业务流程的拆分和解构,如何实现保险流程和基础业务流程的吸收和嵌入、建立灵活的管理和业务机制,需要时间去探索。

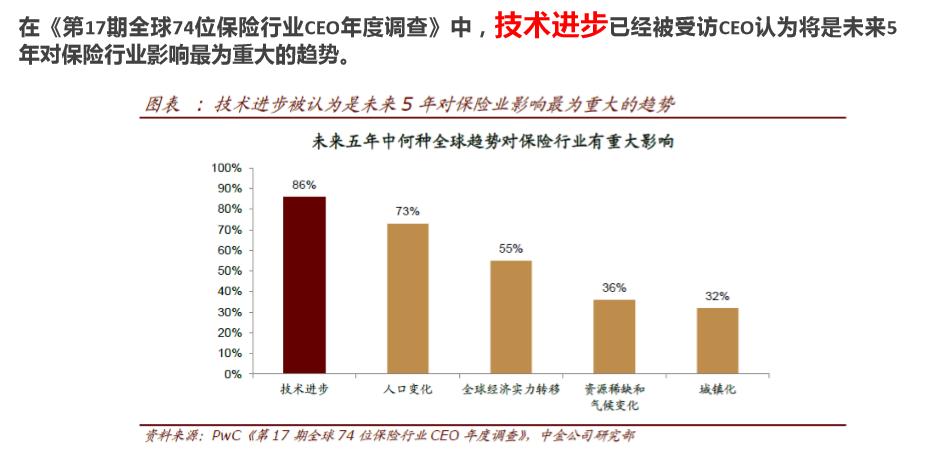

近年来,大数据、云计算、移动互联网等一系列先进技术的深度应用,推动了互联网保险在产品、服务、渠道等方面的快速创新,成为行业发展的核心动力。从全球来看,当前区块链、物联网、人工智能、基因诊疗四大技术的成熟与应用,对互联网保险的发展有着革命性的影响。

而从全球来看,众多保险公司开始致力于金融科技与保险的深度结合,主要集中于数字营销、大数据技术、网络安全、健康管理、天气监控等8大领域,形成了380亿美元市场规模。面对如此庞大的市场,传统保险公司和其他行业的跨界投资,促成了保险与互联网更加深度的融合。

在演讲中,罗胜对传统保险的互联网转型提出了三点建议。

一是要做好战略准备。对于互联网保险,险企对市场的变化要保持高度敏锐;同时,互联网化涉及到公司内外部的一系列调整,需要从长计议,及早谋划,从而制定真正符合公司自身需要、可以落地的战略。

二是选择转型方式。向互联网保险的迁移是一个过程,要有分解,要有顺序,有的公司采取基本盘不动,在个别领域单兵试点,边试边进;有的整体推进,逐步转换;有的同时进行,既打游击战又打阵地战。公司要根据自身的情况进行设计和选择合适的方式。

第三是找准切入点。不同公司有不同的切入方式,对大公司来说,首先应该加强以IT能力为核心的竞争力打造。