IDC公司在其最新的全球云计算IT基础设施季度追踪报告中指出,2016年第三季度,适用于公有云和私有云的(如服务器,存储和以太网交换机等)基础设施产品营收年同比增长8.1%,达到84亿美元。其中随着新的超大规模数据中心的构建,以太网交换机持续主导增长。

2016年第三季度,云计算IT基础设施市场份额从去年整体IT基础设施开支的34.7%爬升至39.2%。其中,私有云相关基础设施销售额增长8.2%,达到33亿美元。公有云基础设施销售额则增长8.0%,达到51亿美元。相较之下,第三季度传统(非云)IT基础设施销售额则是每况愈下,年同比降低10.8%。

云计算市场,私有云基础设施的销售额增长由以太网交换机主导,后者年同比增长60.8%,其次是存储,年同比增长9.0%,服务器3.2%。公有云基础设施销售额的增长也是由以太网交换机主导,后者年同比增长46.2%,其次服务器,年同比增长6.8%,存储部分则增长3.0%。传统IT部署方面,服务器下降最多(年同比降低12.9%),以太网交换机和存储则分别降低1.6%和8.6%。

2017年超大规模数据中心推动新的云开支增长

IDC公司的预测还给云计算IT基础架构卖家带来了一些好消息——一波新的超大规模数据中心扩建以及服务提供商不断拓展自身云业务都推进了云计算硬件开支的增长,预计2017年年底开支将增长18.2%,达到442亿美元,其中公有云基础设施将占61.2%,而另外14.6%则转向“外部部署私有云环境”。

IDC公司计算平台研究负责人,Kuba Stolarski表示:“新的云计算数据中心已经开始推出,但在第三季度对云计算IT基础设施市场影响极小。随着网络升级持续支持整体云计算的发展,超大规模云计算数据中心即将到来。未来几个季度,它们将推进新的服务器和存储的部署。近期,新兴市场和规模较小的云计算服务提供商已经恢复了活力。除此之外,有能力的系统管理人员的增加,OpenStack越来越容易实现和维护,使得私有云选项凭借使用案例的增多以及更广泛的部署参数越来越可行。

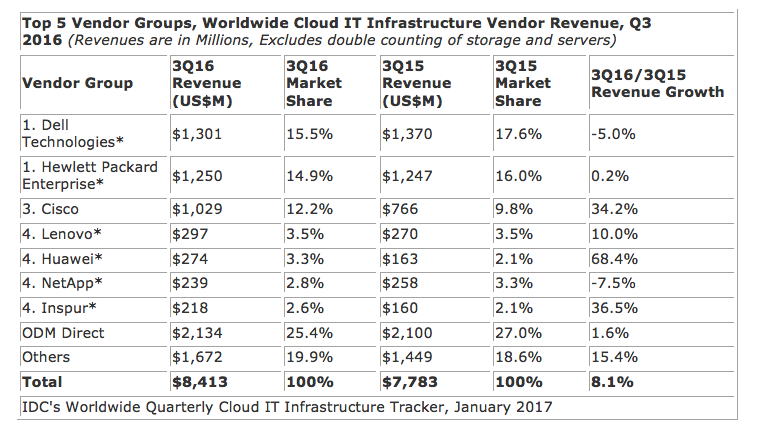

IDC公司的报告中还指出戴尔科技和HPE依然碾压众人——戴尔科技第三季度的销售额是13亿美元,HPE为12.5亿美元。但HPE有望不久位居榜首,因为它的销售额是增长0.2%,而戴尔则是下降了5%。

2016年第三季度全球云计算IT基础设施营收位列前五位的厂商

2016年第三季度全球云计算IT基础设施营收位列前五位的厂商