近两年来,区块链的技术优势逐步显现,并在金融、共享经济、物联网等领域展现出很高的应用价值,业内对其研究热度呈爆发式增长态势。虽然我国对区块链技术的研究起步较晚,但积极的监管信号,来自国外最新科技进展的溢出效应,以及区块链技术标准的逐渐确认,为国内区块链技术应用提供了良好的发展契机。就金融行业而言,目前已有多家国有银行、股份制银行和证券公司组建了团队,启动并推进区块链技术的应用研究。金融机构应迎接技术变革,在跟进创新工作的同时,保持对新技术的理性、有序推进,促使区块链相关应用的研究和落地。

上海华瑞银行副行长 孙中东

上海华瑞银行副行长 孙中东

2016 年1 月,央行组织召开数字货币研讨会。2016 年第17 期《中国金融》杂志刊登了17 篇人民银行的文章,从多个角度探讨了央行发行法定数字货币这一问题。央行科技司、清算总中心、条法司、支付结算司、货政司、货币金银局、国际司、金融市场司等相关司局都表明了观点。此后,越来越多的金融机构开始关注数字货币背后的创新技术——“区块链(blockchain)”。

主流媒体对区块链的报道量环比上升,尤其是中国媒体;总市值超过6000 亿美元的42 家银行加入R3 CEV 区块链联盟,中国平安和招商银行也分别于今年5 月和9 月加入R3 ;超级账本项目成员增加至40 名等等一系列事件,都显示出区块链在中国空前的热度。2015 年以来,区块链在全球的热度不断增加,美国,英国、以色列、阿根廷等国家的早期投资较多,而在中国,虽然大家都在讨论、研究,但真正的投资较少。

值得注意的是,私有链虽然没有真正做到“去中心化”,但凭借其高效和安全性得到了很多青睐。从侧面反映了目前大家对区块链的应用还是较为谨慎,安全性成为首要考虑因素。此外还有一个很奇怪的现象,除了微软和IBM 有区块链战略以外,全球很多真正做数据库的公司并没有公布区块链相关战略,区块链在分布式存储方面的应用仍然有很多路要走。

区块链进入稳定应用期尚需要5~10 年

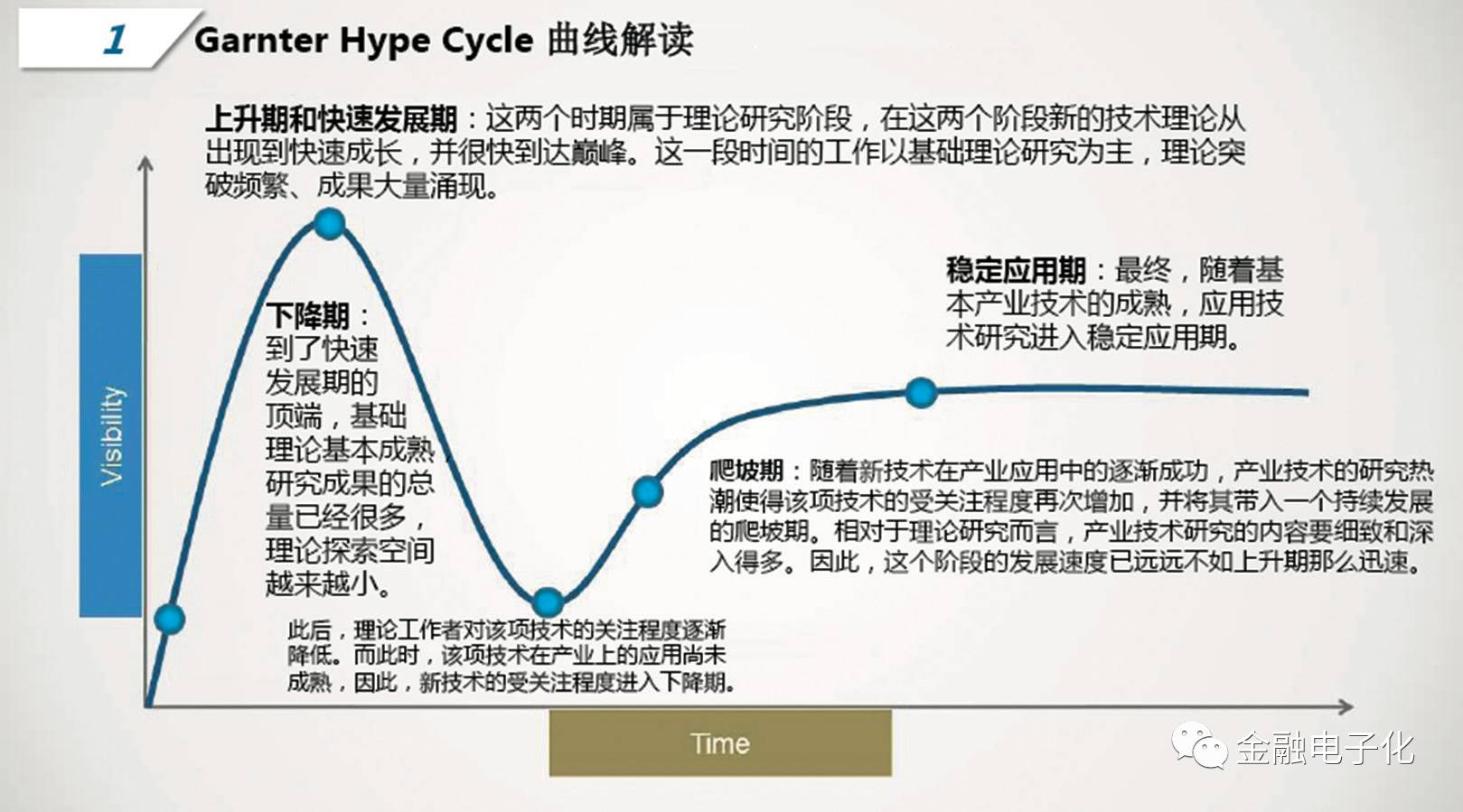

图1 Garnter技术成熟度曲线

图1 Garnter技术成熟度曲线

面对争先恐后的区块链创新热潮,金融机构,尤其是银行应该理性对待。银行对客户资金的安全负责,因此面对新技术应用的时候尤其要冷静。区块链是一个技术,我们需要对它未来的走向做一个判断。从1995 年开始,Garnter 以其专业的分析,预测与推论各种新科技的成熟演变速度及要达到成熟所需的时间,形成了著名的技术成熟度曲线(Garnter HypeCycle),描绘了一个技术从诞生到稳定的过程,被全球科技公司广泛运用于评估、决策是否要采用新技术(见图1)。在中国银行工作期间,笔者便开始研究技术成熟度曲线,时间证明,它确实能够较为准确地预测技术的发展周期。

这个曲线说明,在技术的上升期,以理论研究为基础,新技术发展迅速,理论突破频繁并且涌现大量成果,直至高峰。但是,由于产业化能力不足,技术会进入下降期,待产业成熟后,技术会配合理论的研究再次爬坡,直到稳定。

比如,云计算是2006 年Google 总裁提出的概念。2011 年,云计算处于下降期,基本理论已经成熟,产业上的应用尚处在探索阶段;2014 年,探索阶段接近完成,目前正处在周期中即将爬坡的位置,基本到达稳定期,在各行业,尤其是金融业开始出现云计算的应用案例。类似的,NFC 技术也经历着类似的变化,21 世纪初提出的NFC 概念,到了2014~2015 年进入爬坡期时,才逐步出现云闪付等功能。再看大数据,经过前两年的火热,目前已经进入了下降周期。

反观区块链,目前正处于概念和理论的上升期,还需要5 ~ 10 年的实践才能达到一个稳定的周期。

公有链不适合高并发交易场景

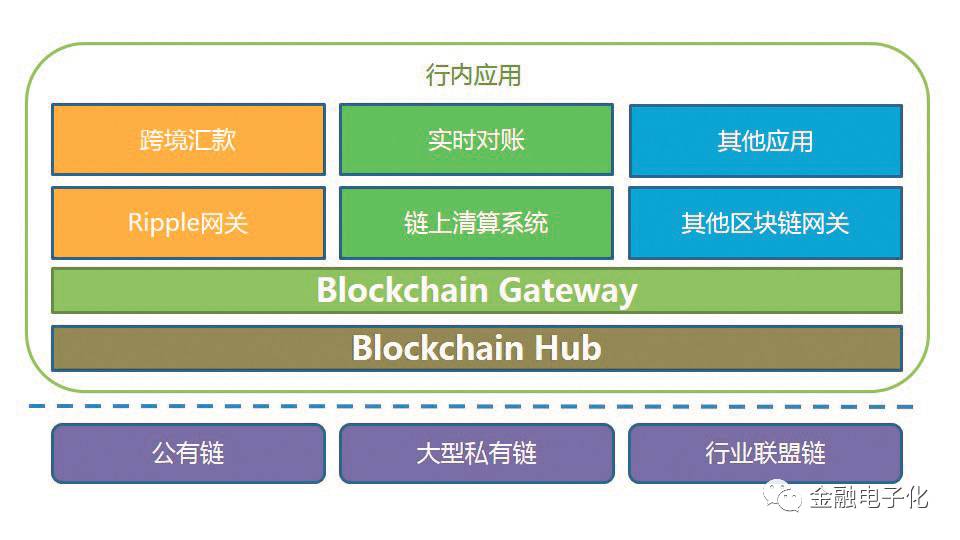

图2 金融机构私有区块链网关的架构

图2 金融机构私有区块链网关的架构

从架构和数据角度看,区块链其实是一个分布式数据库。一个分布式系统,必然受到CAP 原理的约束,在一致性(Consistency)、可用性(Availability)和分区容忍性(Partition)三个特性中只能最多取其二,无法同时满足。一致性的含义是,任何操作都是原子操作,后一个操作开始时,前一个操作已经完成;可用性即在有限的时间内,任何节点,只要其状态不是失败的,都能响应请求;分区容忍性指不同的节点可能位于不同的网络分区,即节点间的通信可能会出现延迟或中断等情况,无法保证通信的可靠性。

回到区块链,公有链的设计是任何节点都可加入,无论节点位于哪个网络分区,都可以是分布式账本的一份子,可以说,分布式账本保障了CAP 中的A。由于时间区块及链式结构的存在,分区容忍性大大提高,因此公有链也是一个AP 系统。每个节点都保留完整数据,也可以在任意节点上提交请求,但是请求的结果不是绝对一致的,然而可以通过延迟确认获得最终一致性。区块链最大的创新,就是在满足AP 的情况下对于C 的实现,其实现的基础是链式结构的不可篡改特性。由于每个链都只能增加,不能修改或删除,把数据的增删改查,变为增查。这样,在保证PA 的情况下,所有的不一致性,通过反复查询来去除。这个反复查询的过程是由共识算法来保证的,只有超过51% 算力的节点都查询、通讯并且确认了,全网才真正认可一笔交易。

如上所述,公有链的设计本身就注定了它不适合高并发交易场景。比特币区块链的共识算法叫POW(工作量证明机制),即每个节点“采矿”的工作量都会得到其他节点的共识。在此机制下,链上的节点数量和链的安全性是成正比的,节点太少容易遭受51%计算力攻击。节点太多导致的同步成本太高,使得每笔交易消耗的资源巨大。还是以比特币区块链为例,一个比特币区块大小是1M,每10 分钟产生一个区块,每个区块最多可以容纳2000 笔交易,这意味着每秒只能最多处理2000/10×60,约3 笔交易;另一种计算方法是通过1M 网络承载的交易量来计算,约每秒7 笔。实际上,目前比特币区块链的交易数量一直在减少,只有每秒4 笔左右,对比VISA4w+ 和纳斯达克100w+ 的TPS,这个效率显然不适合高并发交易。

公有链的效率问题目前没有很好的解决方案,最直接的是增大区块容量,而这本身也会使得同步所需时间更长,带来交易延迟甚至交易不一致等更严重的后果。这也是目前大多数金融机构都选择尝试私有链或加入联盟链的原因。

公有链的防审查及其他机制

在公有链中,任何人都可以发起交易,而金融机构对于参与者总是需要完全了解,并且需要限制交易对手、参与形式,对于监管来说,更是如此。央行希望主导数字货币的建设,可审查性也是重要因素之一。

此外,对于公有链的每个参与者,所有的账户余额和交易活动都是公开的,而金融机构的客户,显然不希望自己的账户余额被别人看得清清楚楚。就算采用新的加密算法对账户余额进行了加密,确保每个节点只能记账,不能查看余额,由于每个节点都保存了所有交易,所以总有办法通过交易追溯推算账户余额。而在证券行业,这一点同样不可避免,使用区块链技术进行实时交易清算,提交之后就不可修改,所以提交前必须知道投资人姓名,而很多机构或大型投资人并不希望别人知道他们持有或交易的份额;大机构的交易被整个市场知道以后也会增加市场波动。

公有链还有一个最大的风险,即51% 算力攻击,只要攻击者建立一个替代链并且拥有更多的哈希计算能力,完全可以操纵交易来获得可观的收益,虽然发动攻击需要相当高的成本,但是当收益足够可观时,攻击完全有可能发生。

私有链的主要局限

基于以上论述,公有链并不适合金融机构采用。而私有链的概念本身就自相冲突,一方面,区块链的主要创新在于无许可及无信任体系、分布式账本,而私有链则希望建立许可管理、信任体系,相对的中央控制。这样一来,区块链在金融业的应用会受到私有范围的限制而大打折扣,谈不上颠覆性的改变,甚至还不如一些现有的成熟工具来得方便。比特币区块链作为目前区块链最成功的落地应用,其设计和奖励机制已经经过了大量交易验证,而私有链则需要完全放弃比特币区块链,重新开发一套新的基础架构,包括数据结构、监控机制、用户身份验证、访问控制及相关监管需求,这是相当漫长的一个过程。因此,5~10年时间区块链才能进入稳定应用期的说法并不为过,甚至时间可能更长。

区块链发展前景展望

在Garnter 2016年发布的区块链及可编程经济技术成熟度曲线中,区块链位于上升及快速发展期。可编程经济是Gartner 近期提出的新概念。根据Gartner 的定义,“可编程经济”是智能技术与区块链的分布式计算资源相结合的结果,代表着对全球经济系统的大规模改造。可见,区块链在今后的智能设备、物联网等相关领域还有着广阔的发展前景。因此,在理性的前提下,银行等金融机构也应积极地拥抱新技术,组织技术力量对区块链进行技术预研,同时对区块链在金融业的应用场景进行分析,可优先将其运用于非金融类交易,将新技术带来的未知风险降至最低。

同时,针对私有链组织爆发式增长的现状,金融机构应该建立一套私有区块链网关的架构,这里笔者将其称之为:Blockchain Hub。Blockchain Hub 将负责对接所有外部私有链,可兼容多种私有链协议,但是对内完全屏蔽不同私有链的差异。从安全性上讲,避免外部系统通过区块链直接访问内部系统;从架构上讲,内部系统应用区块链技术只需对接BlockchainHub,节约了改造成本。

从行业层面看,公有链、私有链所带来的冲击是不可避免的,金融机构应该拥抱变化,在跟进创新工作的同时,保持对新技术的敬畏之心,理性、有序地推进区块链相关应用的研究和落地。

区块链应用实践

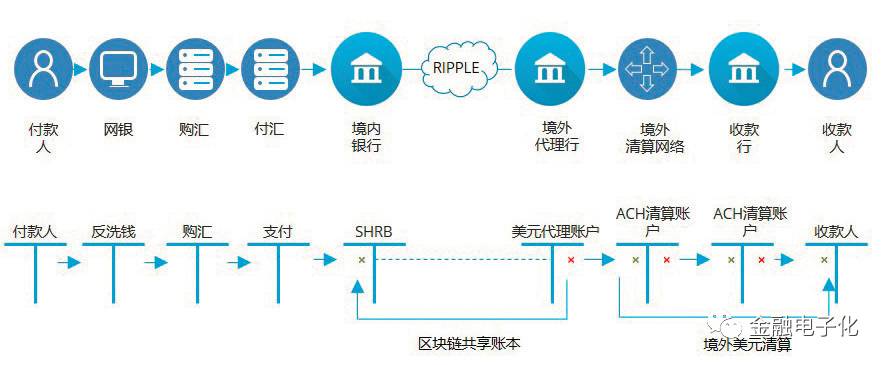

图3 基于Ripple 的跨境汇款流程

作为区块链应用实践,笔者所在的银行是国内第一家与Ripple 合作的银行,于2015 年底开始和Ripple 美国总部展开技术交流活动,通过Ripple提供的跨境支付解决方案与境外已经加入到Ripple网络的金融机构进行概念原型的验证和产品创新的探索。

Ripple 是一个开源、分布式的实时资金结算协议。它支持多种货币, 包括美元、欧元、人民币、日元等等。通过该协议的交易可在几秒内完成, 而且交易费用几乎为零, 也没有跨行、异地及跨国支付费用。所以, 该协议被认为是最具潜力的金融清算与支付系统,日益得到欧美银行与金融机构的青睐。Ripple 提供了一整套的点对点支付的解决方案,包括银行间的通讯标准和支付协议,技术中间件等,与大家所熟知比特币这类虚拟货币没有相关性。由于点对点支付减少了传统SWIFT 汇款中间代理行的操作,提高了结算时间,费用也更加便宜。

笔者所在团队近日已经完成了与Ripple 网络的技术对接,目前正在设计研发一款针对个人客户的小额跨境汇款产品,希望可以解决目前跨境汇款效率低、速度慢、手续费贵的现状。

总结

过去一年中,区块链技术已成为全球创新领域最受关注的话题,被称为最有潜力触发第五轮颠覆性革命浪潮的核心技术。但通过分析,我们可以发现区块链技术还处于概念和理论的上升期,距离真正的商业应用还需要5 ~ 10 年的摸索。面对区块链技术带来的机遇和挑战,银行等金融机构需要保持理性,同时以积极的心态拥抱新技术、充分学习研究;在一些创新的领域尝试应用区块链技术,并结合金融体系面临的主要痛点和问题, 寻找具有突破性的应用场景。以上一家之言,仅供参考。

(作者为上海华瑞银行副行长兼首席信息官孙中东)