“博鳌亚洲论坛2017年年会”3月23-26日在海南博鳌举行,本次年会主题为“直面全球化与自由贸易的未来”,直面近年的“逆全球化”思潮。

3月23日下午,以“金融科技(FinTech):科技,还是金融?”为主题的分论坛以一个小时的圆桌对话,探讨了FinTech涉及的主要问题。京东金融CEO陈生强,上海陆家嘴国际金融资产交易市场股份有限公司联席董事长兼CEO计葵生,三星电子副总裁Elle KIM,中国互联网金融协会会长李东荣,佰仟金融创始人、董事长刘实,中国招商银行前行长马蔚华,Funding Societies、Modalku联合创始人兼CEO Kelvin TEO出席了本次对话。

金融科技2.0是对数据更加深度的利用

刘实:金融科技2.0的本质是对数据的更多维度、更加深度的利用。移动互联网带来前所未有的丰富数据,原来的数据处理方式已远远无法满足当下需要。运用智能数据分析、人工智能等科技,数据能够显著提高服务客户的水平和企业运营的效率。

马蔚华:金融科技的背后是深刻的技术变革。得益于数字计算成本降低,如今的大数据应用早已超越存储计算、语境分析、情感分析的层次,进入预测分析的阶段;人工智能同样源于计算法则的优化;区块链则是一种去中心化的颠覆性技术。这些技术上的提升,运用到金融领域,将带来比互联网金融更有想象力的变化。过去支撑金融业的底层因素或将发生质的变化,金融服务效率将大大提升。

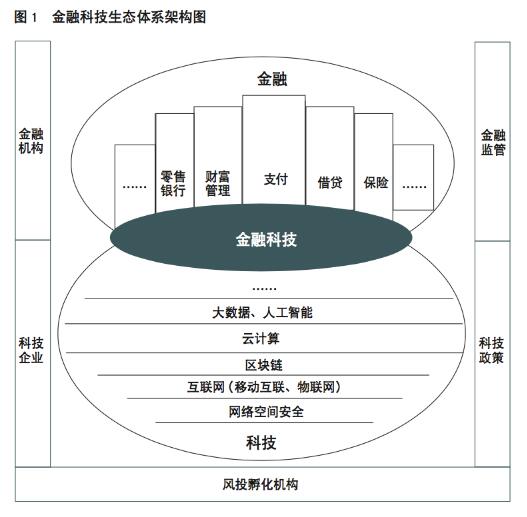

陈生强:互联网金融、金融科技与科技金融,是3个不同的概念。“互联网金融”的实质是渠道的拓展,即以互联网为销售渠道售卖金融产品;“金融科技”是技术的革命,即利用大数据、人工智能、区块链等科技手段为金融机构服务;“科技金融”则是企业运用科技手段为自身服务。以数据为基础,以技术为手段,金融科技能帮助传统金融机构提高效率、较低成本、增加收入。以京东金融的业务为例,“京东白条”目前已实现运用3万个变量,为中国2亿人评分,机器自动化放款已无需人工审核。技术进步、科技积累,使金融科技成为可能。

尊重金融本质 加强风险防范

李东荣:金融科技的本质是金融,它来自于金融与科技的深度融合与创新。金融科技可以提升传统金融企业的服务质量与效益,但若运用不当,也会对金融活动造成巨大冲击。随着金融科技的广泛应用、资金流量与流速的显著提升,金融行业可能面临的负面影响也不容忽视。金融科技行业应坚守风险防范的底线,审慎监管,保证监管的一致性和穿透性。目前,中国金融监管体制正在不断完善,相关部门正着力建立鼓励互联网规范发展的长效机制。

Kelvin TEO:移动应用收集的个人数据目前已经非常庞大,黑客攻击也对数据安全造成威胁。随着金融审核对数据依赖程度的增加,个人隐私的保护以及数据的保存和保护变得越来越重要,技术标准也越来越高。

计葵生:新型大数据应与传统数据相结合,在信用方面、对投资的理解方面,以及匹配的逻辑方面,不应对新技术、模型、数据过分自信。而需经历3年至5年的耐心积累,并保持和发挥传统金融优势,同时重视数据安全。

Elle KIM:由于金融科技具有跨国界的特点,如何实现跨国界监管是未来金融科技可能面临的一大风险。金融科技企业应与其他国家的伙伴积极开展合作,听取各行业人士、监管机构及各地政府的意见,承担自身企业责任,确保产品的安全性。

马蔚华:金融监管应该具备公平、透明、包容、稳定的特征。首先,监管部门不能因噎废食,应充分给予商业实践发展空间。其次,监管应尊重市场,遵循优胜劣汰的规律。最后,制度需应时而变,修改《中华人民共和国商业银行法》,推进监管改革势在必行。

真正的金融科技应有益于实体经济发展

李东荣:金融业在经历金融电子化、金融信息化的发展阶段后,现已进入金融数字化时代,即移动金融时代。移动支付、移动信贷、移动理财等领域快速发展。过去,金融服务难以触及贫困地区,存在“金融服务的最后一公里”难题,而在移动互联网时代,充分运用先进数字技术,这一难题将被突破,普惠金融目标的实现将成为可能。

陈生强:因成本难以覆盖、信用体系不够完善等问题,普惠金融基本无法用传统金融方式实现。新技术手段为普惠金融提供了可行的商业模式。截至目前,京东金融已经累积服务超过10万家中小企业,累积放贷总额达2500亿元人民币。为农村人口放贷额度累积达到400亿元人民币,帮助4.2万贫困人口得到金融服务。京东金融已实现针对不同人群制定不同的风险定价。

马蔚华:金融科技将对以普惠金融为代表的实体经济产生五个方面的影响:第一,移动支付改变了人们接触金融的方式;第二,大数据可以通过数据的分析与概括,总结规律,对中小企业实现更好的风险管理;第三,节省成本;第四,实现跨行业、跨人群、跨国界、跨地区的资源配置;第五,促进资本的流通。

计葵生:金融科技未来将解决中国实体经济中的两大问题,一是个人及中小微企业融资困难;二是个人投资风险较高。目前,个人与中小微企业的融资需求占整体市场的10%至15%。未来3至5年内,或将进一步提升为20%至30%。大数据计算能力与个人投资战略,将成为市场重点。金融科技能够解决个人投资过于集中的问题,促进个人投资的分散化。

“博鳌亚洲论坛2017年年会”分为全球化、增长、改革、新经济四大板块,更加包容的全球化是年会的基调。年会还从多个角度探讨增长的新路径、新思路、新动力,设置重点议题讨论如何推进改革,并从分享经济、人工智能、虚拟现实、数字货币与区块链、金融科技、创业与资本、互联网汽车、直播经济等领域探讨创业、创新与新经济。

(本文资料来源:博鳌亚洲论坛2017年年会官网)