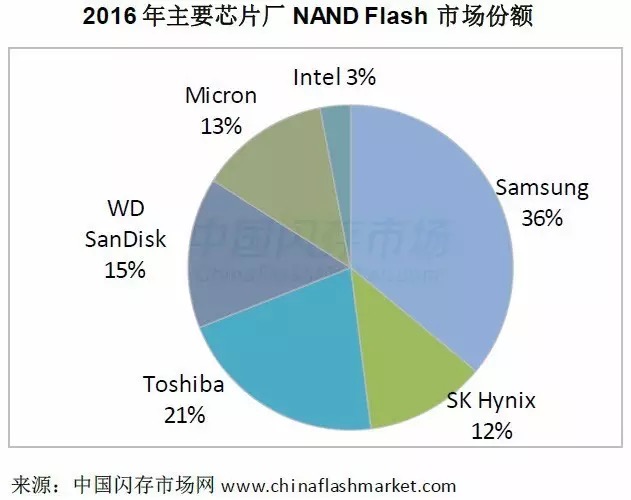

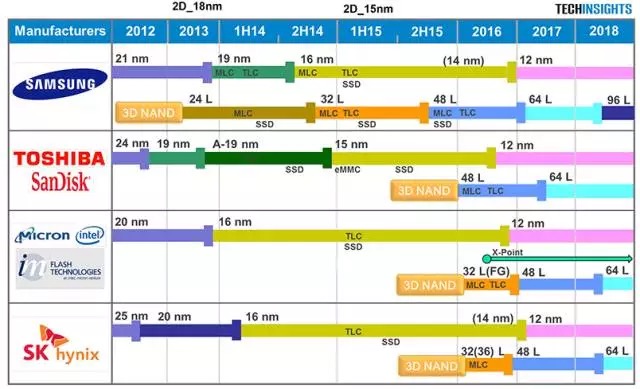

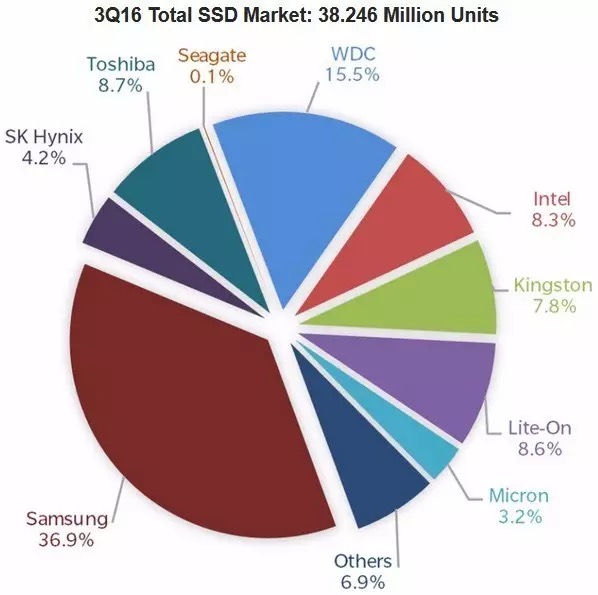

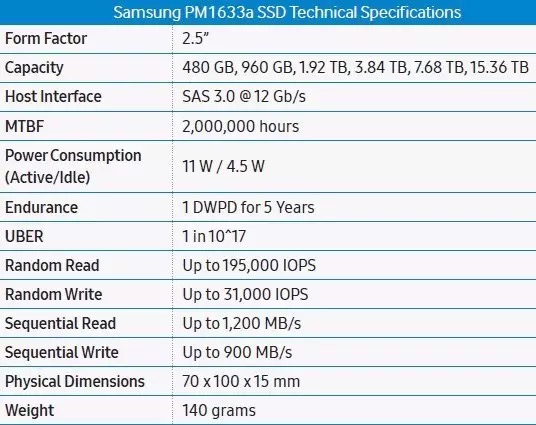

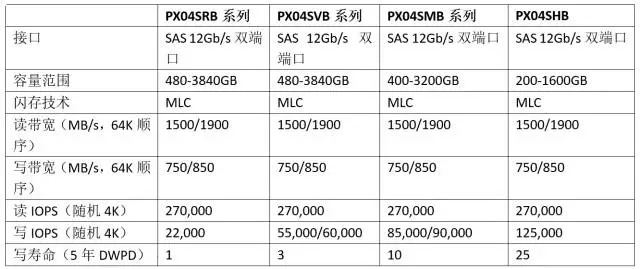

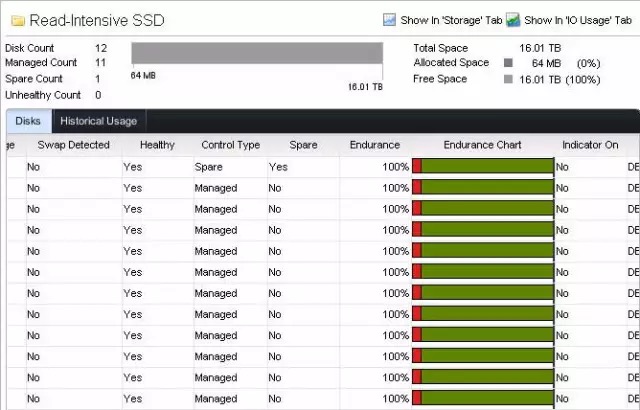

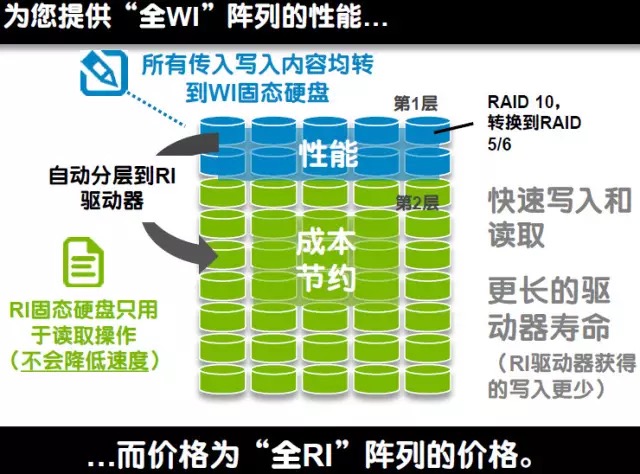

“关于闪存、SSD方面的技术,包括性能、寿命等我之前写过一些。这次想站在行业的角度写个点评,目标先面向企业存储中SAS接口的SSD。” 双端口SCSI协议是SAS最显著的特点之一,如果用于普通服务器上与SATA相比没有太大优势。所以SAS SSD最主要的市场就是双控/多控存储阵列,而一线厂商的存储系统为了兼容性等原因都要求使用“原厂”盘(这里是指写入了阵列厂商定制版本的固件或代码)。SAS SSD走渠道零售相对较少,组件厂商的公开宣传也就不太多,没有企业级NVMe/PCIe Flash感觉那么火。这个领域有几家主要厂商?它们各自的产品又有哪些特点呢? SSD第一要素——NAND闪存与固态盘市场统计 与硬盘依赖盘片、磁头来存储数据不同的是,现在主流的SSD都使用NAND闪存做为存储介质,包括密度、性能、寿命,乃至供货和成本等都与闪存颗粒的配置息息相关。在对质量、可靠性要求较高的企业级市场,NAND Flash厂商自家推出的SSD有着先天优势。 上面图表是2016年全球NAND闪存市场的统计数字。其中三星以36%份额位居第一,排在第二、三的东芝和西部数据/SanDisk之间有着联盟的关系。我们知道东芝与SanDisk合资建立过晶圆厂、并共享一些闪存专利,而后者被WD并购。 接下来的美光、SK Hynix在企业级SSD品牌方面较弱一些;Intel基本上不卖闪存颗粒,通过与Micron的IMFT联盟获得稳定的Flash供应。Intel的企业级SATA和PCIe SSD产品做的比较成功,但一直没有推出自有品牌的SAS接口SSD,而是选择在这方面与HGST(WD)合作。 为了提高密度、降低成本,NAND闪存制造也在不断改进工艺。当制程发展到15nm以下NAND的P/E Cycle即擦写寿命下得比较厉害,这种情况下大家纷纷研发出多层堆叠的3D NAND来保持容量提升。三星在这方面做的最早,目前主流是32-48层,并且几大厂商已经掌握了64-72层3D NAND技术。 因此,尽管短期内我们看到有一些闪存价格上涨的迹象,但从长远来看半导体产品还是会越来越便宜的。 这个图表引用自Trendfocus, Inc.的全球SSD供应商市场份额(出货数量)。三星由于规模成本效益,在OEM业务方面的表现更好;WDC的15.5%中包含HGST品牌的企业级和SanDisk的消费级SSD;东芝虽然收购了OCZ,但我认为其强项更多在于SAS、SATA接口的企业级SSD;Intel的情况我们前面谈过,Micron和余下几个品牌目前主要集中在消费级SSD业务上。 三星——大容量点凭借闪存优势 7年前的全闪存阵列——在Dell EqualLogic PS6000S中使用的三星50GB SLC SATA SSD(通过转接板实现SAS双端口) 除了闪存颗粒之外,SSD的技术含量还集中在控制器和Firmware固件算法上。三星对自家的NAND控制肯定是最了解,不过对于SAS主机接口而言,他们在HDD硬盘时代并没有积累这方面的经验。多年前三星将机械硬盘业务出售给希捷,其中还有闪存方面的合作条款,SAS接口技术的掌握可能与此有关。 PM1633a是一款典型的读密集型SAS SSD,应该是业内第一个达到15.36TB容量的2.5英寸固态盘,得益于业内率先使用3D TLC闪存,在一段时间内几乎没人能跟他们拼价格。PM1633a系列的写寿命为5年DWPD=1,即每天一次全盘容量写入可使用5年。 除了PM1633之外,三星还有写寿命/性能更好的1635和1637系列SAS SSD,估计是只针对OEM和大客户的原因,这些在官网上都看不到。 WD/HGST——Intel合作+多次收购庞大阵容 上图是HGST在2010年发布的第一代SAS SSD,从那时开始就使用合作伙伴Intel的控制器。在Ultrastar SSD产品家族中,闪存及相关技术主要来自Intel,而SAS接口部分经验则来自于HGST发展多年的SAS/SCSI企业级硬盘(收购自IBM)。 除了Ultrastar之外,WD/HGST还曾收购在SAS SSD领域“掘到第一桶金”的sTec,未来这个产品线应该不会再单独存在。而去年收购SanDisk则进一步丰富了他们的SAS SSD产品家族,包括之前被SanDisk收购的Pliant Lighting系列和偏低端的SMART Optimus系列。WD的内心或许也有无奈:“其实我们要的是闪存啊…” 仅供参考 本文无意横向对比几家厂商的SAS SSD规格,上表中的型号不都是最新一代的产品,右边两个系列为市场保有量较大的成熟产品。我们知道存储阵列厂商的OEM认证周期较长,因此像不久前推出的SS200系列(如下图)应该还需要一段时间成为主流。 关于DWPD,我建议大家可以减少对每天25次全盘写入SSD的关注。品质好的MLC闪存配合较大OP(超量配置)也可达到这一标准,但问题是成本,如果DWPD=25的800GB型号定价与DWPD=10的1600GB差不多,我想绝大多数人都会选择后面一种吧?由于SSD可以拿容量来换寿命,1600GB要是只限制使用800GB其生命周期写入总量还能提高。 新一代Ultrastar SS200从外观上看是SanDisk的风格,而它使用的NAND也是SanDisk 15nm技术。 东芝——NAND闪存+SAS硬盘先天优势 东芝在NAND闪存制造商方面的地位,我们前面介绍过了,而他们同时还是一家硬盘厂商,其企业级10K、15K SAS硬盘并购自富士通。根据国际数据信息(IDC)日前发布的两份报告-「2016年第4季全球固态储存系统最新数据」和「2016年第4季全球硬盘出货量和最新预测」数据指出,TOSHIBA除了是去年唯一总营收成长的硬盘供货商,也是唯一所有产品类别,包括行动硬盘、桌上型硬盘、效能优化企业级硬盘以及容量优化企业级硬盘营收市占率皆同步成长的硬盘供货商。此外,TOSHIBA的固态硬盘也有着大幅成长的表现,去年营收幅度增加高达114%,市占率也提高到第四名。如果从SAS SSD厂商分类来看,大体分为3类——第一类如三星,在自身强大的闪存制造技术基础上发展SAS“盘”;第二类如WD/HGST,其SAS接口技术源于硬盘,又通过收购SanDisk(Pliant、SMART)、sTec来补强控制器、闪存算法等;第三类就是东芝,先天具备闪存、SAS接口两方面的基础。 东芝SAS SSD低调地主攻OEM市场,其发展历史也不短了。 仅供参考:上表摘录自东芝网站上最新的SAS SSD资料 闪存阵列——对SAS SSD的选择 历经一系列并购之后,较大的SAS SSD供应商主要就是这3家了。在存储系统中平均每个SAS SSD能发挥出2万左右的主机访问IOPS就算不错了(混合读写)。因为其中有RAID、数据服务等软件功能的开销,实际上我觉得SAS SSD本身的性能数字并没有NVMe/PCIe和SATA SSD那样重要,而几家供应商的指标也在大致接近的水平上。 至于SAS SSD的技术门槛,对这三家以外的许多厂商应该还比较高,而进到这个圈子里面后我觉得更多在于坚持。除了维持研发定期更新产品之外,企业级产品对兼容性、可靠性(稳定)比较在意。SSD不像硬盘有活动组件,故障率相对更好控制,在震动/冲击测试方面也能省不少精力。 对于阵列厂商来说,同时保持2-3家供应商是有必要的,否则遇到缺货或者价格异动时会比较麻烦。可能会有朋友想到,服务器/PC上的Intel CPU不符合这个原则,那是因为接近垄断的市场份额,以及主板平台的不通用性。 对于最终用户而言,关注点可以集中到2处:容量、DWPD(写寿命),后者同时还关联着随机写性能。 如何更好地使用SSD——成本、性能、寿命 虽然SSD单盘容量越来越大,实际能够触及写入寿命限制的用户又寥寥无几,但为了以防万一,存储系统还是需要有个监控、预警SSD耐久程度/健康状况的功能。 上图引用自Dell SC阵列管理界面,RI(读密集型)、MU(混合用途)和WI(写密集型)被分在不同的“磁盘文件夹”(存储层)内。 写密集型SSD容量有限价格较高,读密集型SSD写寿命/性能又相对较低,有没有办法让它们各自发挥最大价值呢?上图就是一种跨不同等级SSD自动分层存储的方案,所有写操作都进入WI SSD分层,结合RAID 10保持最好的性能;数据块定期自动迁移到大容量的RI SSD分层,这里只响应来自主机的读操作,所以可以用读性能同样优秀的RAID 5/6来获得更高的容量利用率。 其结果就是以接近RI SSD的价格提供WI SSD的性能,同时发挥了WI SSD的写耐久度优势和RI SSD的容量优势。 最后再来谈谈SSD的质保。SSD厂商会有一个写入总量的计数器,如果用户在保修年限内磨损超标同样不予保修。 而有的存储系统厂商则提供了更高的附加值——只要阵列整机在质保期内,故障的SSD不论写入容量均予以更换、终生保修。 敢承诺这一点,除了我们前面讲到的技术因素之外,还有存储顾问在售前了解项目需求、推荐合理配置产生的价值。总之,多了这个保障还是让用户更加放心。