据“IDC全球半年度中小企业(SMB)IT支出指南”最新预测,全球中小企业IT总开支在2017年度将达5680亿美元,而到2021年,IT总支出增长预计为6760亿美元。

这份支出指南详细介绍了53个国家40个技术类别的中小企业IT支出情况。其中,以5年复合增长率(CAGR)为4.5%的趋势来看,在IT硬件、软件和服务(包括商业服务)领域中,不超过1000名员工规模的业务支出状况预计将比IDC此前的预测略强。

“中小企业IT支出增长比区域GDP增长持续高出2个百分点,但在缓慢上涨的趋势中,反映了中小企业在采购和技术部署方面的变化节奏更快了,”IDC中小企业研究中心副总裁Ray Boggs如是说。

全球的中小企业逐渐将投资兴趣放在提高员工的生产率和企业竞争地位。Boggs表示,虽然是中小型企业群体,尤其是小微企业,他们有即时的战术需求来提升业绩,但他们也在寻求以一种有意义的方式协调资源。对许多人来说,这将是迈向数字化转型的重要一步。

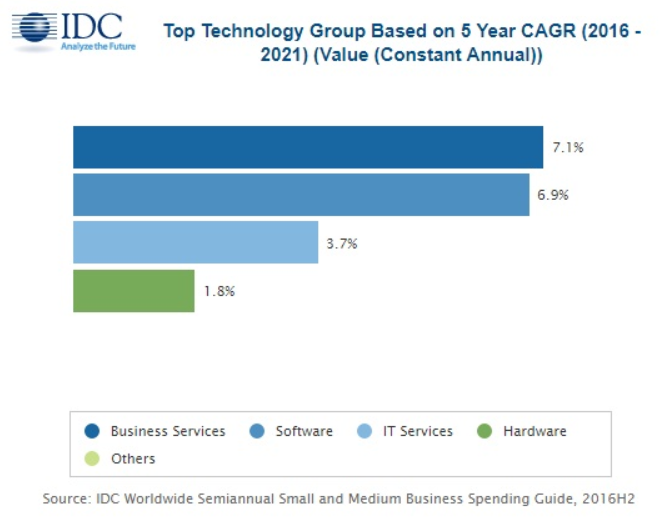

中小企业将在三大类别(硬件,软件和IT服务)中平均分配IT投资,这些类别占全球中小企业技术支出的85%以上。虽然硬件购买目前是这一支出的最大份额,但IDC预计2019年将成为软件和IT服务支出超过硬件支出的分水岭。商业服务的年复合增长率为7.1%,在技术类别中的支出增长最大,紧随其后的是软件(6.9%)。

图为IDC全球半年度中小企业(SMB)IT支出指南

图为IDC全球半年度中小企业(SMB)IT支出指南

2017年所有中小企业软件采购的三分之一将来自于前3个应用程序类别:企业资源管理(ERM)、客户关系管理(CRM)和内容应用程序。应用开发部署和系统基础设施软件也是中小企业软件投资的关键领域。硬件支出将由PC和外围设备的购买带动,在2016年的中小企业硬件支出中,占了近一半的份额(49.6%),在整个预测期间将下降到43.3%,中小企业服务支出分为IT服务和业务服务。虽然中小企业在IT服务上的支出将会在整个预测期间持续超过业务服务的两倍,但业务服务的份额正在增长,其支出增长大约是IT服务的两倍(7.1% vs 3.7% CAGR)。

(100-499人规模)中型企业预计将成为2016年至2021年全球最大的市场,38%的全球中小企业IT产品和服务收入来自这一群体。剩下的收入将由大型企业(500 – 999人规模)和小型企业/小型办公室(1-99人规模)中产生。大中型企业的IT支出增长也将分别达到4.6%和4.5%,增长强劲,略高于小企业支出增长的4.4%,短期和长期的IT支出在所有不同规模的公司和技术领域中都有增长。

再按区域划分,来分析一下中小企业IT支出。从基础设施来看,美国是2017年最大的中小企业IT支出预计将达到1713亿美元的市场。北美在整个预测期间将占全球SMB IT支出的三分之一。西欧和亚太地区(不包括日本)是中小企业IT支出的第二和第三大地区,亚太地区的增长速度高于整体市场。虽然美国和亚太地区(不包括日本)并不会落后,但预计5年增长最快的地区将是拉丁美洲(年均复合增长率为6.3%)。

“即使欧洲中小企业市场在传统意义上要比规模较大的业内同行的水平略低些,但西欧中小企业市场足够大,且始终处于增长状态,运营这样的一个目标市场确实比较困难。”在这种背景下,我们今天看到的是数字时代那些中小企业的崛起,这部分企业属于创新型,受到第三方平台和创新加速器的关注(尤其是云、移动和物联网领域)。即使这些公司只占整个中小企业市场的一部分,他们也可以设置新的场景,为更广泛地采用创新型IT解决方案而铺平道路,”客户洞察与分析高级研究经理Angela Vacca说道。