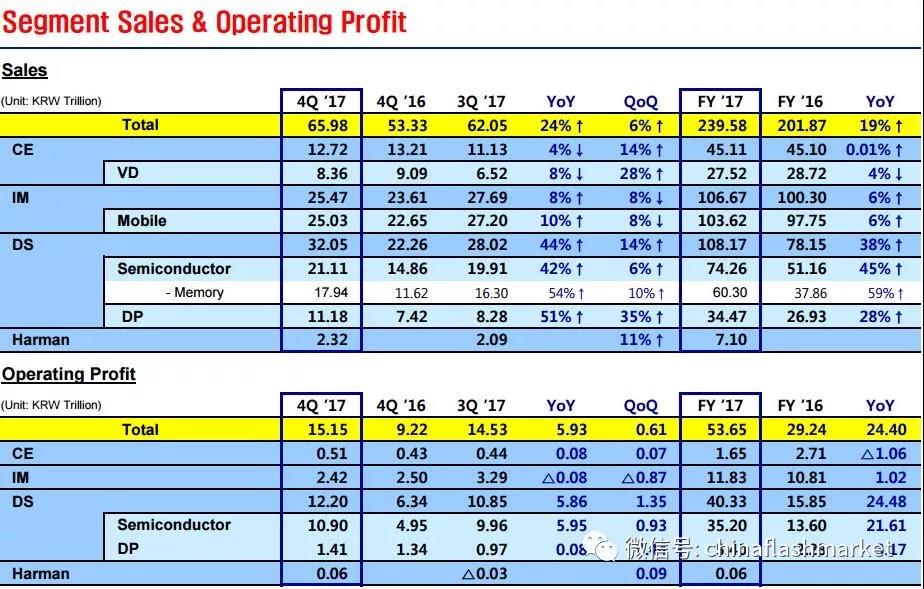

三星2017年第四季度营收65.98兆韩元(约合617亿美元),同比增长23.8%,营业利润15.15兆韩元(约合141.7亿美元),同比增长64.4%,净利润12.26兆韩元(约合114.7亿美元),同比增长73%。2017年全年营收239.58兆韩元(约合2238亿美元),同比增长18.7%,营业利润53.65兆韩元(约合501.7亿美元),同比增长83.5%,净利润42.19兆韩元(约合394.6亿美元),同比增长85.7%。

三星第四季度的收益增长最大的贡献来自DRAM和NAND存储器业务。半导体业务第四季度营收21.11兆韩元(约合197.4亿美元),同比增长42%,其中存储业务营收17.94兆韩元(约合167.8亿美元),同比增长54%,环比增长10%。

NAND Flash方面,高密度移动产品需求增长,以及SSD强劲需求,三星作出快速反应,增强了盈利能力,并带来了丰厚的收益。DRAM方面,手机对应用程序需求增加,新推出的旗舰机容量向4GB和6GB提升,带动了市场需求,同时服务器受云存储、数据中心向高密度存储发展趋势的带动需求也在增加。另外,三星通过灵活产品组合满足差异化市场需求,如高密度服务器DRAM和低功耗LPDDR4x。

三星半导体2017年Q4业绩和2018年展望

[2017年第四季度业绩]

Memory:由于移动和服务器市场需求强劲,供应仍然紧张

DRAM:专注于差异化的产品,如高密度1xnm服务器DRAM

NAND:扩大用于移动/服务器存储的64层V-NAND销售

S.LSI:由于市场需求季节性疲软,AP和图像传感器供应下降

代工:季节性需求减弱客户销售迟缓,盈利持平

[2018年第一季展望]

Memory: 虽然淡季效应持续,但是数据中心、服务器等市场需求依然强劲。

DRAM:由于11产线由DRAM改产图像传感器,DRAM出货减缓

S.LSI:增加旗舰机型的AP和图像传感器出货量

代工:扩大第二代10nm工艺生产,增加效益

[2018年展望]

Memory:移动市场高容量存储需求,以及服务器市场需求强劲,期望市场供需稳定

DRAM:扩大10nm级DRAM,提高产品竞争力

NAND:扩大64层V-NAND在高利润的组合产品中的应用

S.LSI:增加AP和图像传感器供应,提高收益

代工:专注于7nm制造工艺的提升,加强在市场上的领导力

显示面板业务第四季度营收11.18兆韩元(约合104.6亿美元),营业利润1.41兆韩元(约合13.19亿美元)。用于高端智能手机的OLED面板出货量增加,但由于季节性需求减弱,LCD面板的利润下降,从而抑制了销售和ASP。2018年前三个月,显示面板业务可能面临的挑战,如LTPS LCD厂商竞争加剧以及季节性需求疲软等。

尽管如此,三星仍将通过增加高端LCD和提高柔性OLED面板的生产率等措施来提高盈利能力。三星预计OLED将成为智能手机行业的主流配置,同时还将增强可折叠、汽车和显示器等新应用领域的竞争力。在液晶面板方面,三星将专注于满足市场对超大型和高分辨率电视的需求,并加强与战略客户的合作伙伴关系。

IT和移动通信部门(IM)第四季度营收25.47兆韩元(约合238亿美元),同比增长8%,营业利润2.42兆韩元(约合22.6亿美元),同比下滑3.2%,因为营销成本上涨。虽然受季节性需求减弱的影响,三星第四季度智能型手机出货较上一季度下滑,但高端旗舰产品(如Galaxy Note 8)的出货量则有所增加。2018年Q1,三星移动业务将通过提高Galaxy S9销售量来提高盈利。

包括电视机和家电业务在内的消费电子部门第四季度营收12.72兆韩元(约合119亿美元),同比下滑4%,营业利润0.51兆韩元(约合4.77亿美元),同比增长18.6%。

2017年三星资本支出43.4兆韩元(约合405.8亿美元)。在显示面板市场投资达到13.5兆韩元(约合126.2亿美元),而半导体业务是27.3兆韩元(约合255.3亿美元),总支出上涨主要是因为在平泽工厂的投资,以及解决企业代工和灵活的满足OLED面板市场需求。2018三星的资本支出计划尚未最终确定,但预计总金额较2017年会有所下降。