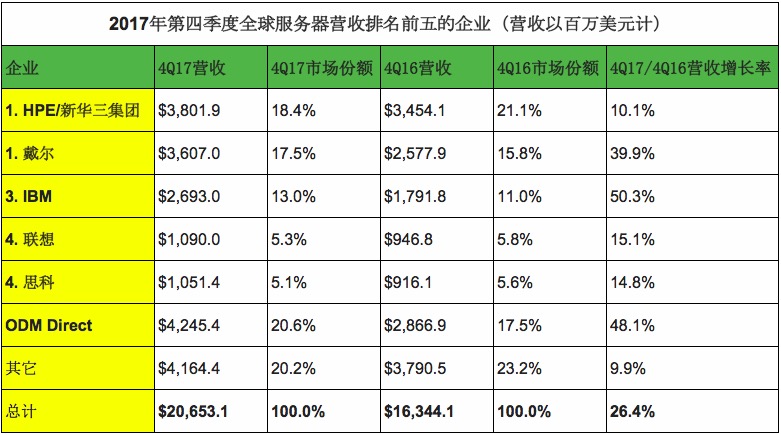

据IDC全球服务器追踪报告显示,在2017年第四季度,全球服务器市场的供应商营收同比增长了26.4%,达到207亿美元。随着新型Purley和EPYC产品带动销售增长,服务器市场规模仍处于增长阶段。云服务提供商的需求虽然已经撑起了整体的市场表现,服务器市场的其他领域也在持续增长。全球服务器出货量比去年同期增长10.8%,达到284万台。

卷服务器营收增长21.9%,达到158亿美元,中端服务器营收增长48.5%,达到19亿美元。自上个季度IBM发布z14后,高端系统营收增长41.1%,达到29亿美元。IDC预计,长远看来,高端系统营收会继续下降,而短期内会随着相关主要平台的更新而有所增长。

IDC服务器与存储高级研究分析师,Sanjay Medvitz表示,在第四季度,超大规模企业仍是量产需求的主要推动因素,亚马逊,Facebook和谷歌等巨头企业仍在扩展与更新其数据中心。ODM(原始设备制造商)仍然是超大规模服务器需求的主要受益者,一些原始设备制造商在这一领域也取得了增长,但其市场竞争力也促使许多原始设备制造商(如HPE)专注于企业,例如HPE/新华三集团分别在高端和中端企业级服务器营收上增长了38.6%和114.6%,本季度其他亮点包括戴尔科技的强劲增长,戴尔还在利用与EMC的合并斩获更多的机会。而IBM的营收增长则来自其更新的System z业务。

全球服务器市场基于企业的排名

在2017年第四季度的全球服务器市场,HPE/新华三集团和戴尔(以统计学为标准)并列第一,其市场份额分别为18.4%和17.5%。HPE/新华三集团的营收同比增长了10.1%,至38亿美元,而戴尔营收同比增长39.9%,至36亿美元。

HPE的市场份额和同比增长率包括了自2016年5月开始向全球公开财报的中国合资企业华三的营收。 因此,报告中HPE/新华三集团是联合了全球两家公司的服务器营收。IBM以13.0%的市场份额排位第三,营收同比增长50.3%,至27亿美元。联想和思科(以统计学为标准)并列第四。联想占5.3%的市场份额,营收增长15.1%至11亿美元,而思科占5.1%市场份额,营收增长了14.8%至11亿美元。原始设备制造商营收增长了48.1%,达到42亿美元。而戴尔以20.5%的份额领先服务器市场。

来源:2018年2月28日,IDC全球服务器季度追踪报告

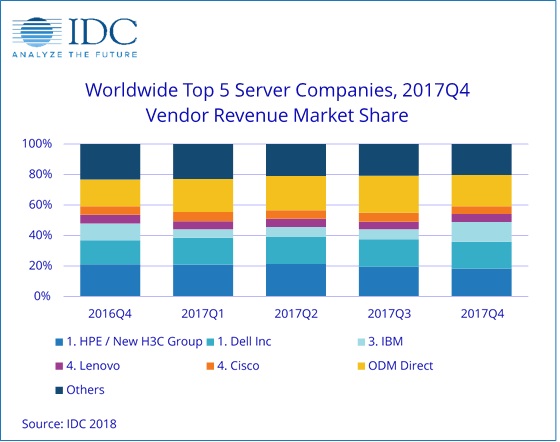

2017年第四季度全球服务器营收前五的企业市场份额

来源:2018年2月28日,IDC全球服务器季度追踪报告

主要服务器市场调查结果

按地域划分,加拿大是第四季度增长最快的地区,同比增长了69.7%。 美国增长29.6%,欧洲,中东和非洲(EMEA)增长17.4%,拉美下降了5.0%。 亚太地区(不包括日本和中国)增长了38.2%,中国增长了33.8%,日本增长4.3%。

在2017年第四季度,x86服务器的需求增长了24.7%,营收达到175亿美元。非x86服务器则同比增长36.4%,营收达到32亿美元。