近期,存储产业风暴已至。海外三大 DRAM 巨头三星、 SK 海力士、美光涉及价格操纵案遭中国反垄断调查,美光也传出施压阻止部分设备商供货给中国 DRAM 厂。

目前,国内为了加速存储芯片自主化,国家集成产业电路基金(大基金)积极评估砸逾 100 亿人民币投资两大 DRAM 阵营福建晋华和合肥长鑫,加上长江存储,大基金对三大存储阵营布局正式完成,要用 5~10 年换取斩断存储技术被国际大厂垄断的局面!

中国是全球最大的半导体芯片消耗国,但芯片自制率偏低,每年进口芯片的金额甚至高于石油,其中绝大部分是存储芯片,因此,国内三大存储阵营紫光集团长江存储、福建晋华、合肥长鑫都卯足全力自主开发技术,背负国家级的重大任务,要打破长期以来国际大厂垄断存储技术的局面。

近期,国内存储大厂也有好消息传出,大基金正在积极评估投资两大 DRAM 存储阵营福建晋华和合肥长鑫,业界透露,可能分别是 60 亿人民币资金援助,合计 120 亿的金额,来支持这两大存储阵营的芯片开发。

由于从零开始的 DRAM 技术开发十分“烧钱”,这两大存储阵营如果有大基金“灌顶”,不单是国家重点项目的表征,在研发经费上更是重要的实际支援。

福建晋华 300 人研发团队准备就绪,无奈遭美光施压兼骚扰

福建晋华集成电路经过两年的整军出发,从最初的 100 人研发团队,现在已经扩充至 300 名研发人员,且日以继夜投入 DRAM 技术开发。晋华的 12 寸晶圆厂已在 2017 年 11 月封顶,包含 FAB 主晶圆厂、办公室综合大楼、中央电力站和变电站、员工宿舍等都已经完成,今年更完成了机电安装和无尘室的施工。

福建晋华集成是由福建省电子信息集团、泉州、晋江政府投资,第一期投资金额为 53 亿美元,预计 2018 年底试产,单月产能规模为 6 万片,未来五年内的第二期规模是达到月产能 12 万片,技术来源是委由联电接受晋华委托开发 DRAM 制程技术,而机台设备是由晋华采购,未来技术所有权归属由联电和晋华共同持有。

不过,福建晋华最近正走“杀破狼”格局,遭遇“空前劫难”。由于福建晋华的掌舵者陈正坤以前是美光转投资公司瑞晶的总经理,加上有少数的技术团队人员以前曾经任职美光体系,美光咬住这个把柄,拼命阻止福建晋华的 DRAM 研发进度。

美光使出两大“骚扰”策略,第一是设法阻止供应商对晋华进口 DRAM 相关半导体机台设备,第二是动用司法手段控告晋华和技术母厂联电侵权,然联电在半导体业界“摸爬滚打”超过三十年,手上累积丰厚的技术和专利库,开始反告美光的产品和技术侵权,然这样的发展,已经演变成以司法手段干预商业行为。

业内人士分析,美光非常忌惮福建晋华 DRAM 技术开发阵营崛起,一来是始于老东家与前员工之间的矛盾关系,二来,美光内部评估福建晋华的实力深厚,未来恐会成为一大威胁。

美光“骚扰”福建晋华的 DRAM 技术开发进度,甚至于从设备商着手。据了解,部分设备供应商不愿意卖机台给晋华做技术开发,虽然表面上用的理由是:基于共同技术开发的限制,因此拒绝销售设备,但实际来看,这根本不构成拒卖的理由,背后隐含了美光的“施压”!

福建晋华的掌舵者陈正坤有着日本传统存储产业的血统,从 1990 年代的三菱电机还是全球存储产业一方之霸时,他就接受严格的日本半导体文化薰陶,后来 NEC 、 Hitach 、三菱电机的存储部门合并成为日本最后一家 DRAM 厂尔必达,他更成为尔必达与台湾力晶合资公司瑞晶的掌舵者,之后尔必达破产被美光并购后,他从日本半导体企业走入美国体系。

由陈正坤领军的福建晋华集成技术阵营,目前已经快速累积成一支超过 300 名研发军团,而负责技术开发的联电早期也具备 DRAM 制程能力,因此技术实力雄厚。

合肥长鑫“凶猛”超车 高薪挖角,300 台研发设备准备就绪

另一支重要的 DRAM 阵营是出自于“合肥派系”:控股母公司合肥长鑫存储技术旗下的睿力集成电路。长鑫在 DRAM 技术开发上,也是一路“凶猛”超车前进,近期也传出获得大基金评估投资。

合肥长鑫投入研发的第一代 DRAM 技术是 19 纳米世代的,对比福建晋华开发的第一代技术是 32 纳米,第二代是 32S 纳米制程,从制程数字来看,晋华的技术开发似乎落后很多,但实则不然,这数字其实隐含了一些玄机!

晋华的技术是委由联电开发,受限于 N-1 规范,联电为晋华开发的技术必须是落后于联电目前量产制程至少一个世代,也就是说,联电现在量产 14 纳米制程,但转移到大陆的技术必须是 20 纳米制程以上。

知情人士透露,福建晋华目前开发的 32 纳米技术,其实等同于三星、SK 海力士的 2x 纳米制程,若以每片晶圆的设计数量来看(先不看量产良率),更是相当于韩系大厂的 1x 纳米技术的实力,之所以低调的取名“32X”纳米,是因为不想引起竞争对手的过分关注,以及部分业者的“不断骚扰”,因此刻意在制程数字上“掩饰锋芒”。

合肥长鑫在进度上“凶猛”的程度,反映在机台设备的进度,以及研发人员的挖角上。长鑫的 12 寸晶圆生产基地在今年一月已经完成晶圆厂的建设,技术研发所需的 300 台设备已经全部到位,下半年全力进入试产,动作十分快速。

同时,合肥长鑫在研发人员的挖角上,也为半导体行业立下高标,之前大量以 2~3 倍的薪资在韩国、台湾等地挖角,符合资历的签下五年长约,让整个半导体行业有高度的舆论关注。

不过,高薪挖角一事也引发不少DRAM公司的反击,除了美光告福建晋华、联电之外,日前南亚科控告一名离职赴合肥长鑫任职的工程师涉嫌窃取DRAM产品测试的营业秘密,南亚科表示,如果竞争对手非法使用该技术,未来产生的不法利益可能高达1.2亿美元,基于捍卫营业秘密和智财权的决心,坚持对该名“带枪投靠”的跳槽工程师提出告诉。

根据合肥长鑫既定的时程,今年底将生产 8Gb DDR4 的工程样品,预计 2019 年底实现单月产能 2 万片。再者,计划在 2020 年启动二厂的建设,2021 年完成第二代 17 纳米的技术研发。

合肥长鑫的目标,是打破国内自制率仍是挂零的空白 DRAM 市场,同时要拿 8% 目标的全球 DRAM 市场份额,成为世界级的存储制造企业。

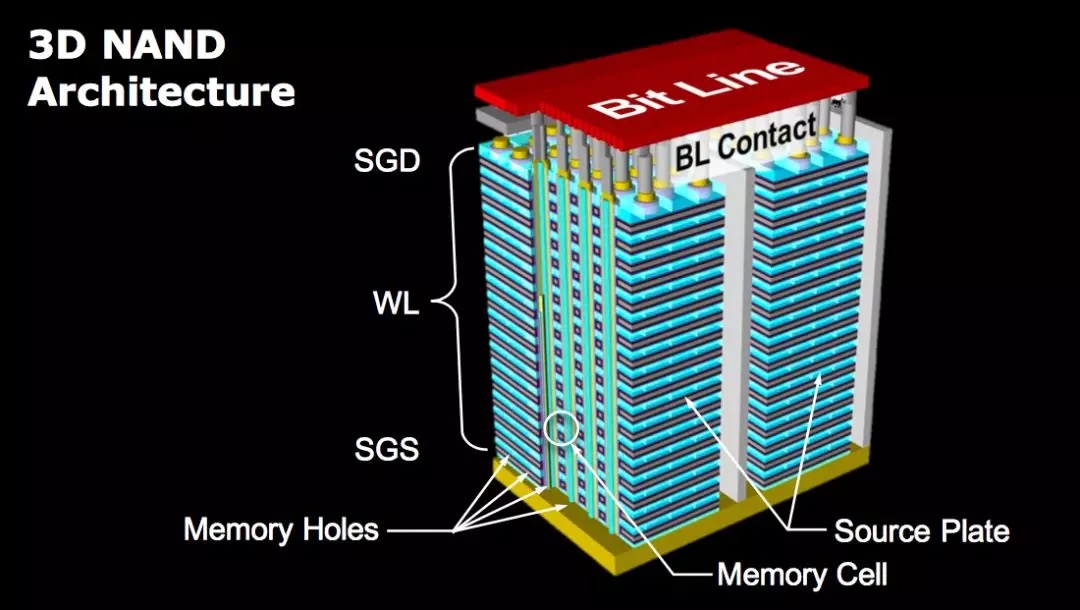

随着两大 DRAM 阵营福建晋华、合肥长鑫的进展加速,又将获得大基金的支援,正式列入国家重点培植的项目,加上紫光集团的长江存储 3D NAND 技术开发顺利,成功研发 32 层 3D NAND 芯片后,年底将进入 64 层技术展示,国内三大存储阵营已经成为打破空白存储产业的关键项目。

3D NAND 供货疏解,DRAM 芯片却持续涨价引发反弹

无论是 DRAM 或是 3D NAND 芯片过去几年都经历凌厉的价格涨势,手机、服务器等系统大厂饱受供货不足之苦,现在 3D NAND 市场已经从供不应求转为供过于求,但 DRAM 市场因为供应商只剩下三家,在大家控制扩产的情况下,预计仍是处于缺货状态。

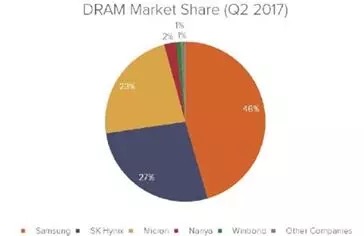

全球三大 DRAM 巨头三星、SK 海力士、美光掌握全球 95% 市场份额,足足享受了超过两年的 DRAM 涨价超额利润好时光,引来中国品牌手机大厂反弹声浪,从去年底开始陆续向中国监管机关以操控价格的名义指控三大存储阵营涉嫌垄断 DRAM 价格,在全球半导体产业掀起滔天巨浪。

这一波维持近两年的 DRAM 涨价潮始于 2016 年中,当时的 DRAM 产业面临需求不振,合约价下跌将近 20 个月,庞大的成本压力朝各家 DRAM 大厂迎面而来,因此各厂开始调整产品比重,放缓转进高端制程的脚步,才让价格止跌回稳。

涨价两年“惹毛”手机厂 是供应商的联合价格操作?还是另有隐情?

然而意外的是,这一波止跌回升的行情居然一走就是两年,涨价涨到手机大厂都不堪负荷,进而控告三家 DRAM 供应商有垄断市场和操纵价格之嫌。

全球前十大手机厂中,国内手机厂占了 7 个名额,但国内自有的 DRAM 存储芯片供给率几乎是零,100% 依赖进口,过去两年以来手机大厂面临芯片严重供给不足的问题,引发强烈反弹。

面对三星半导体事业部靠着存储芯片不断涨价,获利节节攀升,系统厂却一直被调涨零组件价格,反弹情绪越来越无法压抑,中国反垄断机构也开始调查近期的芯片价格操纵行为,陆续对三星、 SK 海力士、美光三家大厂展开调查。

存储产业遭到反垄断的责罚不是第一次,2002 年由美国司法部发起的调查,陆续向三星、美光、 SK 海力士、英飞凌等公司罚款,最后美光出面做污点证人免责,其他企业都被处以数亿美元的罚金,其中三星被罚 3 亿美元。

因此,业界根据反垄断法推断,如果这次手机系统大厂发起的针对三 DRAM 巨头价格操作案控诉成功,根据上一年度(2017 年)销售额进行 1%~10% 的罚款,三家的罚金可能高达 4~40 亿美元,但如果把 2016 年度也纳入,那罚款金额可能扩大至 8~80 亿美元。

业界认为,此案未来的发展关键是“举证”,因为经历 2000 年初那一波反垄断大刀后,半导体厂都非常小心翼翼,但此时间点有涉及大环境紧张的氛围,加上美光限制供应商进口设备给福建晋华,也涉及违反公平竞争,状况会更复杂一些。

国内从零开始研发存储技术的决心、毅力强烈,这是过去 20 年来半导体产业不曾发展的重大转折,未来先填补国内市场空白为优先,之后再考虑国际布局。

平心而论,国内三大存储新秀短期要撼动国际三巨头的地位是不太可能,但打破“零自制率”却是一个可以期待的目标,但国内存储芯片量产后,也可能要面对专利侵权的议题,可以预见,这是一场长期抗战,要有用 10 年打一场漂亮战役的决心,才能成为最后赢家。