互联网的金融理财产品方便了人们的理财生活,但偶尔一些互联网理财平台因为运营管理的问题让不少投资者蒙受损失,为了追赶通货膨胀的速度,许多人开始转向关注银行的更安全可靠的理财产品.

不过,对于大多数人来说,选一款合适的理财产品是一件费时费力的事儿。

首先,银行的数量就比较多,除了常见的几大行以外,还有很多地区的银行,城商行,各种理财产品林亮满目,如何挑选先成了大问题。偶尔找到了心怡的理财产品,但却发现手里没有这家的银行卡,为了买这样的理财产品不得不走跑到银行再办一张银行卡,结果是手机里装了一堆银行的APP,比来比去,理财成了一件麻烦事儿。

有没有这样一个平台,可以直观的展示各种银行的理财产品,方便对比和选择呢?还真有。

一款叫做钱先生的APP就可以提供这样的信息服务,通过爬虫抓取公开的理财产品信息来做集中的展示,笔者体验的时候看到有190家银行761款产品可供选择,数量还是挺多的。

一款叫做钱先生的APP就可以提供这样的信息服务,通过爬虫抓取公开的理财产品信息来做集中的展示,笔者体验的时候看到有190家银行761款产品可供选择,数量还是挺多的。

钱先生的定位是做银行理财产品的搜索引擎,帮投资者找理财产品。套用一句经典的广告语那就是,钱先生不做理财产品,而只是理财产品的信息平台。这是钱先生与大多数理财产品的根本区别。

需要注意的是,钱先生不代销任何银行理财产品,只是帮银行把理财产品推到投资者面前,钱先生会对投资者的投资偏好做一个评测,根据投资者的投资偏好,智能地帮投资者找到理想的产品,如果投资的风险较大,会有提示信息给到投资者。

钱先生(钱咸升-公司名)网络科技股份公司 CTO

“钱先生”CTO金智伟表示,银行的理财产品具有一定的封闭性,使得一些比较变得非常麻烦,往往只有有了银行账户的人才能看到这些理财信息,多家银行之间的对比更是难上加难。他还表示,由于服务模式的创新性,很多人包括银行的部分也曾对钱先生有过误解,在了解到钱先生的模式之后对钱先生赞赏有加。

在2018年中国国际金融展展会期间,银行理财产品的发明者、中国银行理财领域权威专家李子卿先生也对钱先生进行了一番了解,还受聘成为钱先生APP的特约顾问。

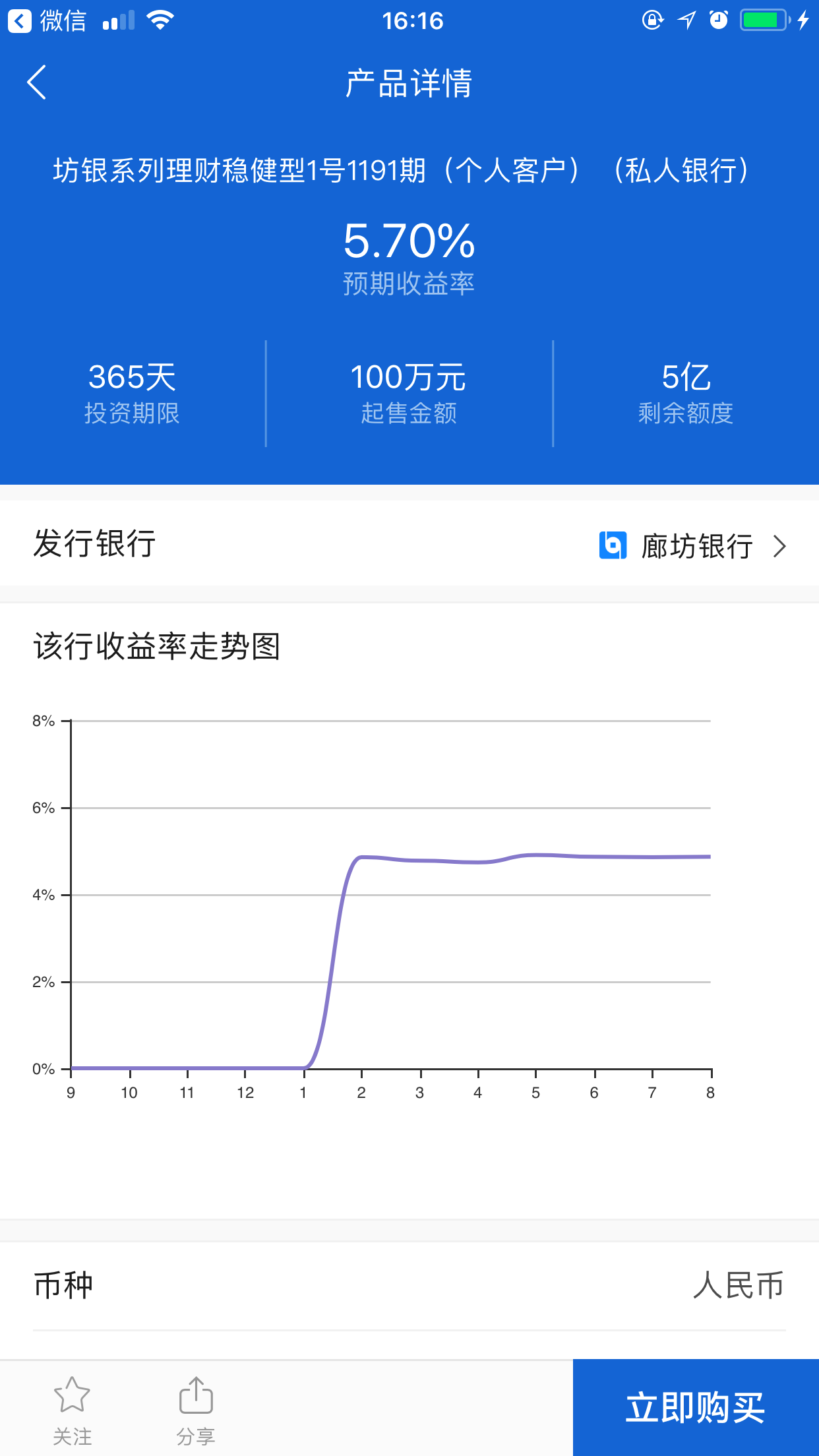

在钱先生的APP上,投资者可以按照收益率,起息时间等条件来筛选产品,选中一款产品后,投资者可以查看产品的很多重要信息,包括收益率走势,起售金额,期限,产品风险等级等,能把最关键信息简明扼要的展示出来,钱先生还有明显的互联网元素,它支持用户对购买过的银行理财产品进行评价,为别的投资者提供感性的辅助参考意见。

为了能让投资者在第一时间看到新的理财产品信息,钱先生全天候实时搜索全国近200家银行在互联网上发售的所有银行理财产品,产品列表7秒钟做一次实时更新。这需要IT基础架构做很好的支撑。

CTO金智伟表示,“钱先生”并非简单的信息整合,因为银行理财信息来源极其复杂,不同银行的信息结构也完全不同。最大的挑战在于:怎样在半封闭的网银系统中进行信息采集、整理,既要保证信息精准又要达到实时性的要求。

在技术探索中,钱先生先后换了数十种方案,最终结合虚拟机技术、浏览器技术、搜索技术、机器人技术等,最终实现了搜索大量银行数据,而且保持了很好的及时性,打造出如今可商业化运行的精准的搜索引擎,也因此获得4项国家发明专利。

钱先生通过大数据技术提供智能提示服务,它根据每家银行曾经发售的理财产品的历史数据信息,精准计算出每家银行的理财产品收益达标率、理财收益走势等。为用户选择购买银行理财产品提供精准数据参考。

在购买产品的时候,投资者不需要注册该银行的银行卡,投资者投资的资金汇集到钱先生提供的账户上即可,当产品到期后,资金可以自动进行后续的操作,比如自动把资金转为活期存储,最大化投资收益。

不同于一些理财产品的直接提供方,钱先生提供的只是资金流动的管道,自己没有资金池,所有的资金都存自始至终都在银行的账户上,这点完全规避了钱先生这一平台的运营风险。对投资者来说,资金都是原卡进出,比较安全。

盈利模式上,钱先生的APP上不推荐理财产品,不打广告,做到了中立性,不去误导或者诱导投资者做一些不适合的投资,而是会向取得理财收益的投资者收取一部分管理费或者手续性质的费用。可以说,这是一家中立的银行理财产品信息服务商。