2018年岁末,戴尔易安信(Dell EMC)在大中华区完成合并已近一年,在北京798的小茶馆里坐满了戴尔易安信的存储售前工程师,这里正在进行一场技术培训。

茶馆一隅,戴尔易安信大中华区售前系统工程部总经理杨捷坐在凳子上忙碌地记着笔记,闲暇片刻,杨捷接受了DOIT的独家专访,在采访中,探知到了杨捷作为企业存储界资深专家对于存储行业发展的一些看法,和对于未来戴尔易安信在市场上的规划。

合并后的戴尔易安信让杨捷发现了新的机遇与挑战,而最近企业存储市场迎来的大幅增长,让人们感受到存储的春天又来了,也让杨捷对未来发展有了更多信心。

戴尔易安信大中华区售前系统工程部总经理杨捷

IDC数据显示,2018年Q3,全球企业存储市场增长了19.4%,达到了140亿美金,出货存储容量更是夸张地增长了57.3%,达到113.9EB,企业级存储市场如此增长令所有存储人士为之振奋。

大约两三年前,云计算落地的声音此起彼伏,对on-premise(本地部署)企业级存储也发起了声讨,很多媒体在问:云计算来了,企业存储还能干什么呢?眼看着存储市场连连收缩,很多人在想:云计算真的要取代企业存储了吗?2018年Q3的这次市场变化似乎在鲜明地给出自己的答案。

透过EMC看存储市场这几年的变化

春江水暖鸭先知,EMC(易安信)是企业存储界老大哥,作为全球企业存储一线厂商,其市场表现或者其市场变化非常具有代表性。

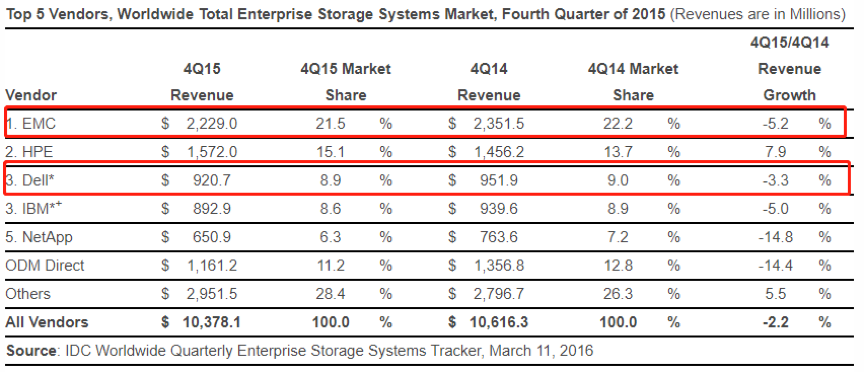

2018年Q3 DELL EMC(戴尔易安信)占到总体存储市场份额的19.2%,排在第一位,如今的戴尔和EMC早已完成融合,与去年同期相比,营收增长了21.8%。细心的朋友会发现,DELL EMC的总体份额没有合并前戴尔加上EMC的总体市场份额高。

在笔者看来原因有多方面,这里笔者认为有三点:

一方面是技术的变化。本季度ODM(原始设计制造商)市场增长了45.8%,39亿美金市场规模占到总体存储市场份额的27.7%,超大规模数据中心支撑的云业务在扩张。另外企业存储市场的创新,近几年兴起的基于服务器的存储,其市场份额也达到了38亿美金,毫无疑问,是新技术为存储供应商们带来了新的增长空间,最终带来了以上变化。不过,外部存储系统市场依旧是主角,以68亿美金占据存储市场的半壁江山。

一方面是市场的变化。尤其是中国市场的变化,或者说是来自中国的厂商带来的变化。值得注意的是,近几年,中国的存储厂商开始在全球市场占据越来越多的市场份额,并出现在IDC Top5的榜单上,自然也会给市场带来很大扰动。

再一方面是存储行业的变化。说起来,最大的标志性事件莫过于DELL和EMC合并。

2015年10月,Dell与EMC合并的消息传来,全球科技界为之震惊,纷纷惊叹于670亿美金的历史性天价收购,许多存储人也感慨着存储市场要变天了。一定程度上,这次并购可能也受到了云计算冲击的影响。

2015年10月,时任EMC中国区商用系统部技术总监的杨捷,在听到这一重磅消息时首先就觉得这是一件好事,她解释说:因为存储离不开数据,而数据是从计算中产生,现在的存储业务如果没有计算的支撑很难再获得成长。所以从市场和客户端来看,整合之后我们提供的端到端的解决方案比以前更齐全了。

参照上图IDC榜单Top5来看,绝大多数厂商都是计算、存储两项业务齐步走,少数没有计算业务的公司也着力延展存储以外的能力,有意淡化存储厂商的定位,单单做存储业务会显得非常不合时宜。

企业存储迎来发展的又一春

不可避免地,整合进程中的DELL和EMC多少会有一些扰动直接或间接地影响到市场表现。不过,2018年Q3的IDC报告为存储界带来了令人振奋的消息,全球存储市场营收增长了19.2%,戴尔易安信的存储营收增长了21.8%。

在笔者看来,结束了连年市场萎缩的企业存储终于又迎来了一轮强势增长,企业存储的春天又来了,企业存储熬过了被云厂商唱衰的日子,开始回归正常节奏,只是此时企业IT环境也与几年前大不一样,云厂商虽然没有像几年前想的那样对企业存储带来冲击,但替代性还是有的。

眼看着直接替代走不通,云厂商学着企业级存储的做法,推出各种on-premise的方案,最典型的就是AWS对于on-premise存储方案的态度大转变,从否认这块市场到自己做起这块市场推出相关解决方案,有媒体戏称,AWS上演“打脸戏法”。类似的,阿里云,Azure也有本地硬件解决方案。

只不过,无论怎么变,云服务商的其根本目的还是将云延展到企业内部,只不过,企业级存储的“坑”太深,典型如企业存储领头羊——EMC,几十年都在做的企业级产品,各种方案加上服务经验,伴随着客户一起成长,企业级服务的特殊性,决定了云厂商的渗透还有很长的路要走。

究其根本,用户在这几年的实践中渐渐了解了云的能力和本地存储的价值,大数据,人工智能,IoT等新技术为标签的数字化转型时代,用户投票结果最终反映在市场表现上。

企业客户的数字化转型路径

面对以云计算为代表的互联网派技术,面对以企业存储为代表的企业级数据中心方案,还有各种快速迭代开发的企业新业务,大型企业在IT架构的数字化转型道路应该往哪儿走呢?

在帮助企业数字化转型实践中,涌现出了一些像万达的混合云建设这样的明星案例。在这个过程中杨捷发现,企业在构建PaaS平台的过程中,每当涉及到核心业务,最终都会采用混合云。有调研数据显示,超过一半的企业正在将应用和数据从公有云拉回到本地,将其变为自己能够掌握的数据资产。在杨捷看来,这一趋势也促成了全球存储市场19.4%的增长。

我们看到,一方面,公有云向本地渗透,一方面on-premise方案也在对接用户的云端需求,殊途同归。

戴尔易安信推出了诸如Pivotal Reference Architecture这样的PaaS参考架构,这样用户不仅可以选择将Cloud Foundry部署在AWS、Azure、GCP等公有云平台上,也可以部署在本地基于VxRail超融合的IaaS平台。戴尔易安信的超融合方案旨在帮助企业混合云落地,包括支持VMWare的VxRack SDDC和支持微软的Azure Stack。

类似的方案还有很多,对于戴尔易安信这样的数据中心端到端解决方案供应商来说,各种方案一应俱全,已无需对其产品方案组合做太多评判,作为行业的一面旗帜,各种新的技术新的方案它都是走在最前沿。

新技术新方案固然有很多优势,很多人都跃跃欲试,目的是希望能为企业带来竞争优势。偶尔会有一些新锐公司在特定领域做的比较突出,或说颠覆亦或说再造,但杨捷表示,如今的企业的业务架构非常复杂,用户很难从业务层透视到底层看存储的表现,现在做存储的也不能仅靠单个产品来打造方案,需要综合实力。

无论数字化转型路径是什么,企业级用户首要要求都是稳定性,在稳定的基础上使用新的方案,面对新技术,新需求,很多用户会变得手足无措,这时候最可靠的方式就是选一家成熟的,久经考验的技术合作伙伴。

几十年来EMC在企业级市场的深耕细作构建了牢不可破的经验壁垒。从EMC到戴尔易安信,杨捷所带领的售前团队的任务和目标变化不大,倒是人员构成上增加了不少80后甚至90后,希望新老结合的模式,持续成为用户数字化转型道路上可信赖的顾问!

从EMC到DELL EMC的蜕变、进化

如今的存储市场变化动荡不断,新技术层出不穷,中国存储市场也非常特殊,那么,面对这样一个市场,戴尔易安信大中华区售前系统工程部总经理杨捷有哪些看法和应对策略呢?

从EMC到DELL EMC,有了戴尔服务器业务之后,如今掌握真正意义上端到端的解决方案,再结合Dell科技集团旗下VMWare和Pivotal,能从上到下为用户的IT转型做规划。有了戴尔的服务器产品线之后,团队能覆盖的用户越来越多了。

除了客户数量的激增,杨捷的团队开始接触到一些新行业,比如互联网行业。在大型互联网企业内部也有IT需求,尤其是上市公司ERP、邮件、OA等系统合规的需求。这些需求是原本就存在的,只是因为以前很少涉足这个行业,现在反而有了新的机会。

从EMC到DELL EMC,杨捷发现业务节奏上也发生了变化。由于原来服务的大都是大中型用户,项目周期通常在一年到三年之间,而现在,大量中端用户涌入,需要解决形形色色的需求,规模相对较小但变化相对较快,这要求杨捷的团队也要变快,回应用户的能力要加强。

从EMC到DELL EMC,杨捷更忙了,但她深知了解客户需求和市场动态的重要性,出差都会尽量花时间来跟客户及合作伙伴面对面进行沟通。

从EMC到DELL EMC,杨捷的团队享受到了戴尔本地化供应链的便捷之处。戴尔在中国本地有生产基地和人民币贸易,而原来EMC的生产和供货都需要对接爱尔兰,用户从下单到收货需要长达一两个月的时间,现在可以借助戴尔生态体系的优势,从而带动整个存储业务的增长。

这几年来,中国政策导向使得外企在中国的业务方式发生了很多变化,出现了一系列的合资公司,戴尔是现存中国市场上少数完整意义上的外企,戴尔深耕中国市场二十年来,不断深化“在中国,为中国”的策略,对中国市场的认识,对政策的解读非常到位,这是许多企业难以企及的。

从EMC到DELL EMC,销售团队已整合成一个团队,经过大半年的磨合,她看到不同区域、不同行业对客户的覆盖模式也不一样,金融行业需要跟每个客户深入地谈需求,而做区域的人需要考虑行业及覆盖的问题。杨捷坦承说,融合需要不断的优化调整,这个过程会持续一段时间。

两家能走到一起,既要看缘分,也要看性格(比如企业文化)能不能合得来,说起来,Dell与EMC也算是老朋友了。历史上,戴尔与EMC有一段长达十年的合作关系,2001年,Dell开始转售EMC的产品,期间两度续签合作,可见两家原本就有相同的价值取向,也为现阶段的整合和以后的发展奠定了一个基础。

戴尔易安信如何把握存储市场的春天

整合后的戴尔易安信能提供端到端的解决方案,无论是产品方案、人员配备、渠道铺设还是服务体系都属史无前例,新一轮的增长让杨捷看到了久违的存储市场活力,那么接下来发力点在哪儿呢?

在这个问题上,杨捷没有介绍各产品线的业务数据,而是谈到了几个产品方向和行业方向的热点。产品方向重点有三个:闪存存储、非结构化数据存储以及数据保护方案,行业方向提到了汽车制造,金融,教育医疗等等。

首先看闪存,闪存从互联网交易类应用开始入手,随着价格的降低正在向更多场景铺开,能用闪存的场景,用得起闪存的用户越来越多。闪存存储的增长一直高于整体市场增速,是不折不扣的存储市场推动者。

第二个趋势是归档存储、离线存储正在向在线存储转变,企业希望原来的数据都能为企业所用,不能只在那儿存着不用,数据要用来做大数据分析发挥价值,在线存储在包括金融行业、医疗、保险等行业的场景中有越来越多的应用场景,大数据AI有多火,非结构化存储就有多火,具体到产品形态上主要是横向扩展NAS和对象存储。

第三部分增长来自数据保护方案。数据保护的方案原来主要是金融机构、管理成熟的企业才会投资,通常是行业合规性或达到等级保护的要求;而现在随着业务上云、数据资产的重要性不断提升,用户数据保护的意识也在增强,数据保护的需求越来越多。

Dell EMC的数据保护方案在全球市场长期盘踞在第一位,据IDC 2018年第三季度全球专用备份设备(PBBA)市场数据显示,Dell EMC以57.5%的市场份额排在第一位。Dell EMC的数据保护方案中有明星级的产品——Data Domain。

说起当年EMC收购Data Domain还有个小插曲,话说当年EMC和NetApp争相收购Data Domain,落定之后几年有人评价说,如果当初是NetApp收购了Data Domain,那么NetApp与EMC的差距将大大缩小。Data Domain是个影响竞争格局的存在,而现在,Data Domain领衔的数据保护产品线有很大的增长空间。

2018年下半年推出的DP4400是面向中等规模数据保护的应用装置(Appliance),继承了Avamar和Data Domain的软件能力,“简单”且“强大”,帮助客户应对数据增长、应用多样化、用户增多但资源受限的挑战。

要说追热点,赶时髦话题,通常都会以为是媒体的专属技能,杨捷则表示,他们的业务发展也方向也是抓热点、赶趋势,最近的热点之一是汽车智能辅助驾驶ADAS。

据了解,欧美国家的车企都在斥巨资研发ADAS系统,动辄几十个亿的投入,还有许多专门做ADAS软件的创业公司,从整体产品方案表现来看,ADAS行业仍有很大的提升空间。

在ADAS系统中,IT能力只是其中的一部分,但IT提供了系统所需的计算能力、数据管理能力。从杨捷的介绍中了解到,Dell EMC为一家叫Zenuity的ADAS的初创公司提供了存储和数据分析能力,非结构化数据管理能力。

在更普遍的互联网+的范畴内,各行各业都在利用互联网IT技术改造业务流程,在杨捷眼里,都能找到业务结合点,从EMC到DELL EMC,眼光要更开阔了,肩上的担子也只会更重。

参考资料: