一直以来,传统硬件存储给用户带来了三大枷锁:

- 存储孤岛,数据散布在各种类型的存储设备之中,数据的共享与流动成为奢侈;

- 存储管理异常复杂,多厂商的供应策略使得不同厂商、不同型号之间的存储设备不能进行统一管理,存储的管理和配置依然专业和复杂;

- 很容易被厂商锁定,各个存储厂商之间皆有各自的数据标准,用户随着数据量增加,很容易被硬件存储厂商锁定。

正因为如此,软件定义存储被认为是解决传统存储问题的一副良剂。软件定义存储摆脱了专有硬件的束缚,以通用硬件为基础,以软件的方式让存储资源成为一个不受物理系统限制的共享池,极大地方便了存储的管理和资源利用。

不过如今,在经历了四、五年的高速发展之后,被誉为传统存储颠覆者的软件定义存储虽然成为企业IT基础架构的重要组成部分,但似乎又走上了传统硬件存储的老路,这到底是为何?

兜了一圈又回到从前?

我们先以某知名咨询机构2018年中国SDS市场数据来看看近年来SDS市场的真实情况。

从该咨询机构的数据可以看出,最近一两年中国的SDS市场一直保持着极高的增长速度,并且运行在SDS上的工作负载也越来越多,除了早期广泛采用的VDI应用之外,像HPC、数据库、云原生、媒体流、VSS、归档等应用都开始在SDS环境中部署,说明SDS正在逐步走向成熟,并且被越来越多用户所接受。

但是从市场份额情况来看,我们可以看到传统存储大厂通过OEM/ODM、兼并、收购等各种方式抢占滩地,隐约又走上了大厂商一统天下的老路。在国外市场中,DELL EMC、VMware、NetApp这些老牌厂商已经在SDS市场中占据着重要位置。

以中国市场为例,根据调研机构数据显示,像华为、浪潮、曙光、新华三、DELL EMC都是传统存储业务起家的,各家基本都在2018年保持着极高的增长,而进入市场前列的初创公司只有杉岩和XSKY数据两家,市场格局似乎又回到了传统硬件存储的时代。

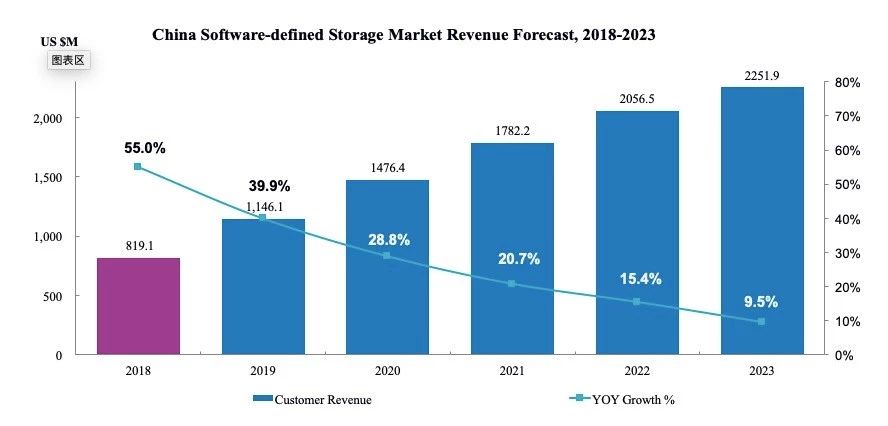

该调研机构给出未来五年中国SDS市场的预测,从数据可以看出,未来五年中国的SDS市场依然会保持着极高的增长速度,到2023年,中国SDS市场规模将会是2018年的将近3倍。如此潜力巨大的市场,决定了传统存储厂商们一定会加大该市场的力度。

与此同时,我们看到软件定义存储的功能变得越来越标准化、通用化,对比发展初期,各个厂商之间的产品差异化越来越小。按照这样的发展趋势,当初百花齐放的软件定义存储,似乎真的步入传统存储般的同质化后尘。

对于这些市场现象,笔者的观点却是不尽相同。

存储软件化将成不可阻挡的趋势

经过这些的发展,软件定义存储对底层硬件架构的兼容性一定会是越来越全面。并且,大部分软件定义存储原生厂商其实更强调纯软件方案,对硬件是秉承越来越开放的全面兼容思路。这点从Nutanix近年来纯软件版本占比逐步提升就可以管中窥豹,而国内像走纯软路线的超融合厂商SmartX、软件定义存储厂商杉岩数据的情况也是类似。

另外,纯软版本的软件定义存储产品相比于一体机,更加受到中大型用户的欢迎,因为这些用户本身对于存储需求量较大、自身技术能力也较强,通过纯软版本将存储松解耦是刚需,软件与硬件分离后,解决兼容性问题之后,SDS将给客户带来巨大收益:

- 存储采购不会被某一个厂商绑定,尤其是硬盘等配件的采购成本大大降低;

- 数据存储&管理都在软件层面上,而非传统存储般的锁定某特定硬件平台,更不会因为底层硬件升级就一定要做数据迁移;

- 更迅速的部署新应用技术:通过简单的软件在线更新即可实现新功能,将让整个存储系统更灵活、也更轻盈,进而也享受到服务器(ARM)、SSD技术和网络技术的发展带来的优势;

目前从国内外主要存储厂商的变化,我们很容易佐证上述趋势。

国外知名存储公司NetApp在软件定义存储上的观点是:”要使软件定义存储真正具备动态特性,我们必须要将数据访问和数据服务从硬件资源池中分离出来。使数据访问脱离硬件,我们将能够根据服务级别(而不是硬件属性)来提供存储。”因此,从今年开始,NetApp大举推荐Data ONTAP Select软件定义存储产品,可以运行在通用服务器、虚拟机上,甚至可以与其FAS系列(传统存储产品)打通做数据级容灾,实现统一数据访问。

国内如杉岩数据,也是主打纯软件形态的原生厂商。其SDS兼容X86、华为ARM、飞腾等硬件平台,软件的功能特性创新性很强,特别是该厂商推出的分布式对象存储MOS产品,可以同时支持服务器、传统NAS、光存储作为硬件存储平台,数据根据业务的需求、成本等需求,自动在NAS、X86服务器、光存储之间转移,并实现统一的名字空间,业务只需要关注数据,而无需关注具体硬件形态,从而能够更加合理的兼顾数据存储的性能与成本,以及已有投资的保护,并且能够极大地简化业务系统开发。

应用感知让SDS走出差异化之路

SDS当前最为人诟病的一点就是越来越同质化。如果是基于开源方案的SDS产品,有人甚至会直言:“都是Ceph改的,基本大同小异。”但事实真会朝着这样的方向发展么?

笔者认为,SDS依然还处于普及的早期,正处于跨越鸿沟的阶段,就如《跨越鸿沟》一书中所言,所谓的跨越鸿沟,是指一项技术/产品实现从早期采用者向早期大多数采用者跃进的过程。跨越鸿沟之后,意味着有更多应用和场景部署在SDS之上,并且会有越来越多行业用户重视SDS。

正因为如此,我们看到今年的SDS市场其实已经呈现出一定的差异化,由于存储软件从专有硬件剥离出来后,带来最大的变化就是变得更加灵活。各大软件定义存储厂商,开始在各自优势行业寻找突破口,避免跟传统存储硬件盒子的直接竞争,驱动SDS在某些行业应用上产生新的特性,并且将应用的功能Offload到存储底层上,不仅实现数据存储性能的加速,还有效降低了数据量频繁读取。

事实上,今年无论是华为、浪潮还是杉岩等公司的软件定义存储产品都开始强调应用的感知和场景的强相关,这种趋势的确会让SDS在通用产品的基础之上,在某些行业中增加更多的行业属性,以更加贴近用户的应用。比如,有些SDS产品在媒资行业实现的 “视频片段快速合并成大文件接口”。传统老旧的方式是通过应用层读取片段,再重新写回大文件,这会导致业务层和存储层都出现大吞吐量的操作,导致数据存储效率低下。而利用该接口,仅仅只需要存储软件将元数据整合即可完成,大幅提升数据处理的效率。

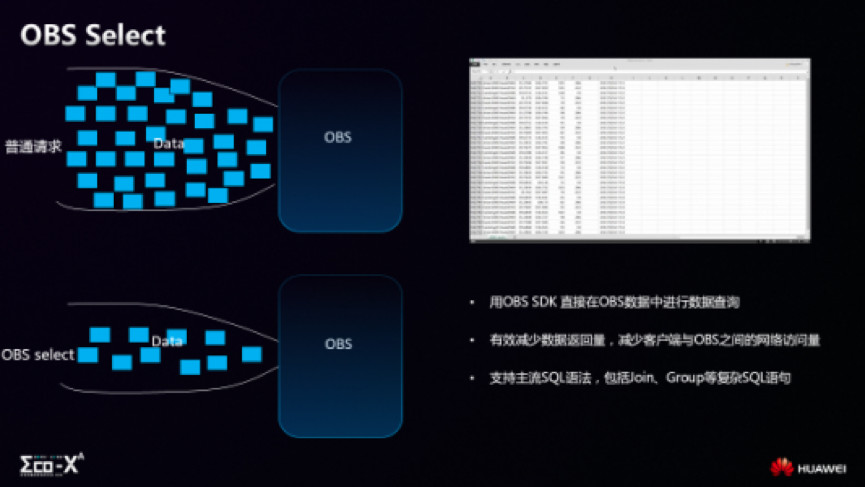

我们以华为的对象存储服务OBS 3.0为例,它已经实现了OBS Select功能,提供SQL接口对OBS对象做数据分析和计算,在大数据分析场景,可以直接将文件内的Select查询操作OffLoad到存储层实现,返回的结果是符合查询条件的结果集,从而大大降低了业务主机与存储的带宽消耗。

同样,杉岩数据的MOS产品则在金融行业有着广泛应用,依托对金融行业业务的理解与实践,在存储层面,优化了海量小文件的管理,解决海量小文件的存储性能问题,同时结合自身产品的元数据检索能力和AI内容识别功能,通过自定义的管理模板,实现具备自定义业务能力的数据查询和管理功能,更好的满足金融行业的监管取证、合规性自动检查要求。

因此,感知应用会是当前软件定义存储最有价值和探索的新趋势,也将成为软件定义存储产品差异化最大的价值点。尤其是SDS处于跨越鸿沟的阶段,只有更加更贴近业务需求,帮助行业用户解决业务问题,才会获得更多用户的青睐,提升SDS产品在用户中的粘性;与此同时,一些刚开始在某些行业定制化的特性,未来通过广泛的部署和使用,就可能成为这些行业新的标准,进而以新的通用化产品特征的方式部署到更多用户之中,实现产品化和可复制性。

因此,笔者认为软件定义存储摆脱硬件枷锁是大势所趋。当前,中大型企业对软件定义存储的采购模式纷纷作出调整就说明用户端已经对软件定义存储的接受度已经越来越高。可以说,软件定义存储市场的竞争才刚刚开始。

未来,需要存储能够更加贴近应用、理解应用、感知应用、服务应用。在这种趋势下,软件定义存储+AI来感知应用会给市场带来无限的想象力。因此,软件定义存储一定不会再走上传统存储的老路,在通用基础之上而更加贴近具体应用场景的软件定义存储将会成为市场上用户们的优先选择,也将成为软件定义存储厂商们创新的方向。