根据最新的IDC报告《亚太区(不含日本)磁盘和磁带总体存储市场:2007》(文档号:AP261107Q),2007年亚太区(不含日本)的磁盘存储系统销售总额同比增长19.5%。在同一时期,磁带产品销售额同比下降1.7%。

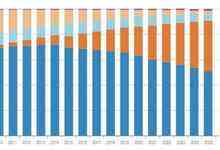

2007年,亚太区(不含日本)磁盘与磁带存储市场总额为38亿美元。其中,磁盘存储系统占了亚太区(不含日本)存储硬件销售的最大份额。2007年,磁盘存储系统占存储硬件收入的84.3%,而品牌磁带自动化产品和磁带机分别占收入的9.4%和6.3%。

尽管磁带逐步演变成为单一的存档作用和用于存储整合,IDC认为磁盘的收入增长仍不能弥补磁带的收入损失。“磁盘和磁带存储技术有各自的优点,它们通常被不同程度地用于数据备份、保护、归档以及灾难恢复解决方案中。这两种技术有各自运行环境,且在功能性方面很少相互取代,”IDC亚太区存储研究部分析师Cheryl Ganesan-Lim表示,“不过,虚拟磁带库和移动硬盘驱动器的引入使磁盘和磁带解决方案的界限更为模糊了。”

磁带市场收入的减少在很大程度上源于磁带存储市场的激烈竞争,在这个市场中,具有价格竞争力的磁带自动化产品继续蚕食品牌磁带机的收入。对亚太区(不含日本)磁带市场的深入分析显示,2007年亚太区(不含日本)的磁带自动化产品的市场同比增长15.2%,而磁带机市场同比减少19.4%。

亚太区(不含日本)存储市场未来展望

在未来五年中,IDC预计磁盘存储系统的收入将以7.1%的复合增长率增长。磁带机市场将继续被具有价格竞争力的磁带自动化系统蚕食。IDC预计,到2012年,亚太区(不含日本)的磁带自动化市场规模将达到3.675亿美元,即年复合增长率为0.5%。而到2012年,亚太区(不含日本)磁带机市场的规模将会减少至1.701亿美元,即年复合增长率为?6.6%。

在预测期限内,由于磁带的整合仍将继续,IDC预计磁盘收入在整体磁盘和磁带市场中的比例将会继续上升。IDC预测,当大部分国家完成了存储区域网络(SAN)整合工作后,由磁带收入损失所带来的磁盘收入增长将会趋于平稳。但是,和人们的普遍看法相反,在短期至中期内磁带存储不会被淘汰。磁带往往被视为“最后的”防线和最具成本效益的数据保护解决方案。此外,执行法规和数据存档的合规要求将有助于维持对磁带的需求。

整体而言,IDC指出,磁盘存储具有更快的恢复速度,这使得其适合作为一级和二级存储。另一方面,磁带更适合用于对极少访问的数据进行深度存档。展望未来,IDC认为,随着磁盘和磁带系统的日益商品化和全球经济放缓的效应开始产生作用,价格将是磁盘和磁带系统共同面临的压力。由此,这两种技术的市场增速都将放缓。