服务器在线8月29日报道 根据IDC咨询公司季度服务器跟踪调查结果显示,2008年第二季度全球服务器市场销售收入同比增长6.4%,达到139亿美元。这已经是自2000年第二季度服务器销售收入实现高速增长以来,连续第九个季度呈现积极增长态势。2008年第二季度服务器单位出货量受持续性服务器更新换代和全球市场规模,中小型企业和云计算环境基础架构扩张等因素的的推动,同比增长11.1%。

尽管2008年第二季度低端系统的销售收入增长率达到2.1%,但由于服务器原始设备制造商受到市场价格低迷的影响,低端系统销售自2006年第四季度首次低于预期。中级企业服务器销售收入同比增长1.5%,高端企业服务器市场同比增长22.1%。这已经是高端企业服务器市场连续第二个季度超越低端和中级企业服务器单元的销售势头而拔得头筹。

IDC咨询公司企业级平台副总裁马特.伊斯特伍德表示"服务器市场在过去4个季度中经历了销售收入高速增长的阶段。全球用户继续在技术配置上全面开花来满足他们的计算需求,由 此IDC见证了全球市场上刀片服务器,Unix系统和IBM System z大型机的强势增长。市场需求的多样性说明用户已经不再相信单一的标准化基础架构就能满足他们所有的计算需求。同时,许多原始设备制造商都经历了价格的挑战,特别是X86服务器市场随着2008年下半年企业对未来市场需求的预算有所下滑还受到较大影响"。

IDC企业级平台部门的研究副总裁 Jean S.Bozman认为"随着老化的系统(4路,8路或者更多)逐步被新的可升级服务器或者成组的可升级服务器所取代,IT行业在经历着更新换代的转变周期,目前中级和高端市场服务器的更新换代正是这种IT行业转变周期的组成部分。本季度中级和高端服务器的增长显示出用户仍然看重这些可升级服务器,嵌入式 高可用性和RAS特性的价值,那就是处理最核心关键任务工作负载和工作负载整合的能力"。

厂商服务器市场地位综述

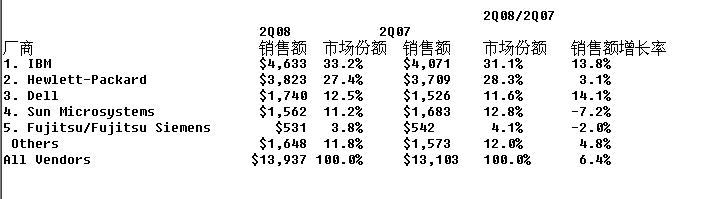

IBM公司 以2008年第二季度销售收入同比增长13.8%,市场占有率33.2%的骄人成绩占据全球服务器市场的头把交椅。IBM服务器的强势增长主要受益于 System z和System p大型机的旺销。惠普公司本季度的市场份额为27.4%,销售收入同比增长3.1%,位居全球服务器市场第二位,销售增长主要归功于动能服务器和 BladeSystem刀片产品卓越的市场表现。戴尔公司则以市场占有率同比增长0.9个百分点,销售收入增长14.1%紧随IBM和惠普之后,位居第 三。SUN公司本季度销售收入同比下滑7.2%,位列第四。

一线服务器市场看点

–Linux服务器本季度销售收入同比增长10%,销售总额实现19亿美元。Linux服务器目前占据整个服务器销售收入总额的13.4%,比去年9.4%的比例有所上升。

–Unix服务器销售收入同比增长7.7%。2008年第二季度全球Unix服务器的销售收入总额达到46亿美元,占据本季度服务器支出的32.7%,这使得 Unix市场高端企业级单元成为三大板块(低端,中级企业版和高端企业版)中增长最为强势的部分。借势Unix操作系统在全球服务器市场中的重要地 位,Unix服务器成为服务器支出中的第二大增长点。

–微软2008年第二季度Windows服务器销售收入达到51亿美元,同比增长1.7%,占据本季度服务器销售总额的36.7%。Windows服务器也受益于Windows操作系统在全球服务器市场的优势地位,成为服务器支出中份额最大的单元。

–运行z/OS操作系统的IBM公司System z大型机服务器销售收入连续第二个季度呈积极增长态势,2008年第二季度销售额同比增长31.7%,达到16亿美元。运行z/OS操作系统的IBM大型机销售额占到2008年第二季度服务器销售总额的11.8%。

IDC 咨询公司企业级平台研究总监史蒂夫.杰斯林表示"凭借Power处理器为基础的System p大型机和Power Systems家族的强势表现,IBM重新收复了在Unix市场中的第一把交椅,本季度System p大型机销售收入增长将近25.7%,同比增长5.1个百分点。SUN公司以31.1%的市场份额位居第二,同比下滑5.6%,惠普公司则以25.8%的市场份额名列第三,同比增长1个百分点。整体来说,Unix市场仍是三大主流供应商的争夺焦点和销售收入的重要来源"。

x86服务器市场动向

受2008年第二季度x86市场增长放缓的影响,X86服务器市场自2002年第三季度以来首次遭遇增长率新低,全球服务器同比增长率为3%,实现销售额 70亿美元。

2008年第二季度也是自2000年第四季度首个非x86服务器销售超越x86系统销售收入增长率的季度。单位出货量呈持续性健康增长,服务器出货量达到200万台,同比增长12.4%。

虽然86系统仍然是整个行业中担负工作负载重任的配置所需,但受到销售价格同比下滑8.4%的影响,x86服务器的销售价格也陷入困境。

戴尔公司在五大领先原始设备制造商中的X86销售收入增长最为强势,同比增长14.1%,市场份额上涨2.4个百分点。惠普 公司则在X86市场份额上独领风骚,戴尔公司以24.7%的市场份额紧随其后位于第二,IBM公司以16.3%的市场占有率名列第三。

IDC数据中心趋势调研部门资深研究分析师Jed Scaramella认为"由于所有主流厂商的X86服务器产品都各显其能强势增长,导致本季度价格竞争格外激烈,诸如1路和2路系统这样的低端服务器被认为是行业内遭受价格压力最大的单元。除此之外,由于几大一线厂商纷纷针对大规模数据中心推出自己的新产品,对本季度的影响尤其明显。最具代表性的是,这些服务器纷纷轻装上阵来最大化的提高功效。包括服务器冗余这样的非重点组件都被精简,力争尽可能的减少这些数据中心用户的基建支出"。

刀片服务器市场出货量和销售收入增长实现双丰收

尽管2008年第二季度刀片服务器销售收入增长速度略有放缓,但本季度销售收入同比增长率40.8%的佳绩也在过去2年中名列前茅。总体来说,包括 X86,EPIC和RISC刀片在内的刀片服务器在第二季度实现销售额12亿美元,占据季度服务器市场销售总额的8.8%。惠普公司以53.3%的市场占 有率位居刀片市场排行榜首,IBM公司位列第二,市场占有率为24.8%。戴尔和SUN也在本季度实现刀片服务器销售额的稳定增长,市场份额也都稳中有升。

2008年第二季度五大服务器厂商全球服务器销售一览表:

以百万为单位