Wikibon CTO兼联合创始人,David Floyer在近期发布的一份报告中,指出未来围绕NAND闪存和磁带取代HDD所需的6个重要存储前提展开。

其中包括:

1、Wikibon预测,2021年开始到2026年的5年间,闪存消费级SSD的价格会比HDD便宜,达到每TB容量价格为1美元。

2、预计这个十年间,硬盘发售数量将迅速下降十倍。

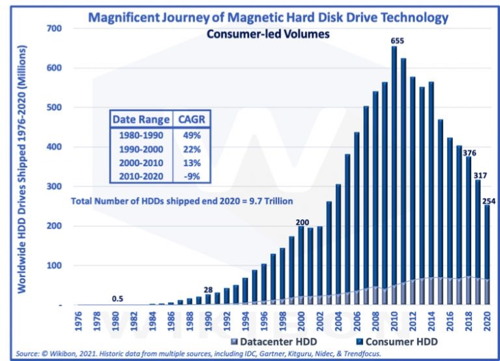

下图为Wikibon提供,从最初的1976年到2020年的HDD发货数量(以百万计)。上半部分浅蓝色柱状体代表消费级硬盘,下半部分深蓝色代表数据中心硬盘。图中非常清楚地表明了消费级市场的重要性。

早期消费级硬盘的出货量增长很快,从而降低了HDD成本(基于赖特定律),转而提升了HDD的购买数量。销售量的快速增长促进积极研发和实现新的HDD存储技术,提高存储密度。最初这些新技术比之前贵,但高产量促使生产成本迅速下降。

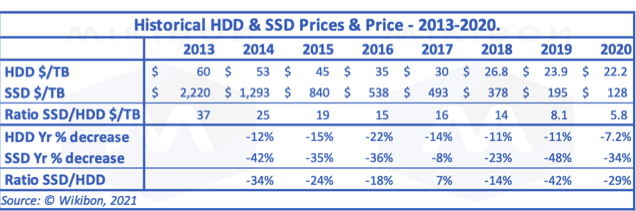

下图显示了HDD和SSD的历史价格。基于莱特定律预测,价格降低的速度会随着时间减缓。从表1第4行的硬盘价格下降中可以清楚看到这一点,2014年硬盘价格的相比2013年同比下降12%,而2019到2020年则同比下降7.2%。

SSD数据收到2017年和2018年闪存短缺的影响(如下图)。但莱特定律预测闪存定价的整体下降幅度是相同的。

来源:Wikibon。Wikibon使用的历史数据来自包括IDC,Gartner,Kitguru,Nidec和Trendfocus。

3、创新存储和处理器架构将通过消费级闪存的使用加快从HDD到NAND闪存和磁带的转变。

2020年11月,美光宣布推出一款176层闪存产品,176层NAND与96层NAND相比,读(写)延迟情况改善35%以上,与128层NAND相比,改善25% 以上。与使用96层NAND的UFS3.1模块相比,美光芯片的总体混合工作负载改善了约15%。此外,与上一代美光技术相比,它让图中的微型大楼宽度和深度降低了33%。

美光还宣布在它的英睿达消费级QLC SSD中使用该技术。

这一公告表明了闪存市场的高拓展性,从云数据中心到物联网设备再到自主系统再到所有类型的消费类设备都应运而生。

NAND闪存市场竞争激烈。英特尔,铠侠,美光,三星和SK海力士(已同意收购英特尔闪存业务)是主流闪存公司。他们都在研究和生产能力上投入了大量资金。这些公司认为500层乃至更多层都是可能的。美光宣布将在未来5年内每年至少提高30%的性价比。表2中Wikibon的假设较保守,在2024年及以后的数据中显示不到30%。

Wikibon认为,企业在未来十年内将看到闪存技术的健康竞争。

4、作为3的结果,考虑到存储管理和空间,面向几乎所有基于文件的工作负载,闪存在5年到10年内的成本都低于HDD。

5、闪存的存储容量发售已经超过HDD。Wikibon预计,在这一个十年的最后,对闪存工厂和混合闪存/磁带技术的投资将完成取代HDD。

6、5-10年间,QLC闪存的商业案例可能在超大规模NAS环境中实施。

这项研究着重强调超大规模挑战,即HDD目前拥有的巨大NAS文件系统市场。

随着闪存消费者数量的不断增长,Wikibon认为,闪存解决方案将在未来5年内迅速主导消费级存储,并逐渐主导企业在公有云和私有云中的使用。

HDD供应商面临的挑战是以比现有技术更低的价格($/TB)引入新技术。云供应商里有一些安装了16TB HAMR硬盘,最近又安装了20TB HAMR硬盘。

但莱特定律的数学原理摆在那儿。HDD供应商尚未承诺批量生产HAMR或MAMR硬盘,会赔钱。

Wikibon预计HDD的主要购买者将是云供应商。硬盘价格毕竟还是很香的,但如果没有价格优势,就……闪存SSD可提供的SSD容量是其容量的5倍,性能则超过10倍+。

Wikibon认为,HAMR和MAMR技术不太可能全面交付。使用当前的技术,供应商将为每台HDD提供最多24-28TB的存储空间。HDD供应商将出售更大百分比容量的HDD,来增加收入维持业务运营。

Wikibon认为,NAND闪存将成为消费市场和数据中心创新的主要来源。 随着来自中国的更多NAND容量的到来,将有足够的闪存容量满足消费者和数据中心的需求。如果短缺,闪存价格会上涨。消费级闪存比企业闪存对价格更为敏感,企业可以确保充足的NAND闪存供应。

磁带是成本最低的存储,磁带技术也一直在提高密度。

编译文章摘自:https://www.storagenewsletter.com/2021/02/17/six-important-storage-premises-around-nand-flash-and-tape-replacing-hdd/