2020年全球政务云市场稳步增长,其中亚太地区增长最快,泰国、马来西亚等国家都加速了政务云建设。美国凭借云计算市场的先发优势,不断加大人工智能技术在政务云领域的融合应用,在全球市场中仍占据主导地位。中国政务云政策环境持续优化,新冠肺炎疫情的防控对数字政府建设提出更高要求,政务云作为数字政府建设的核心基础设施,建设进程提速。近日,赛迪顾问发布了《2020-2021年中国政务云市场研究报告》(以下简称《报告》),对中国政务云市场规模和竞争格局等进行了分析,并对未来中国政务云市场发展做出展望。

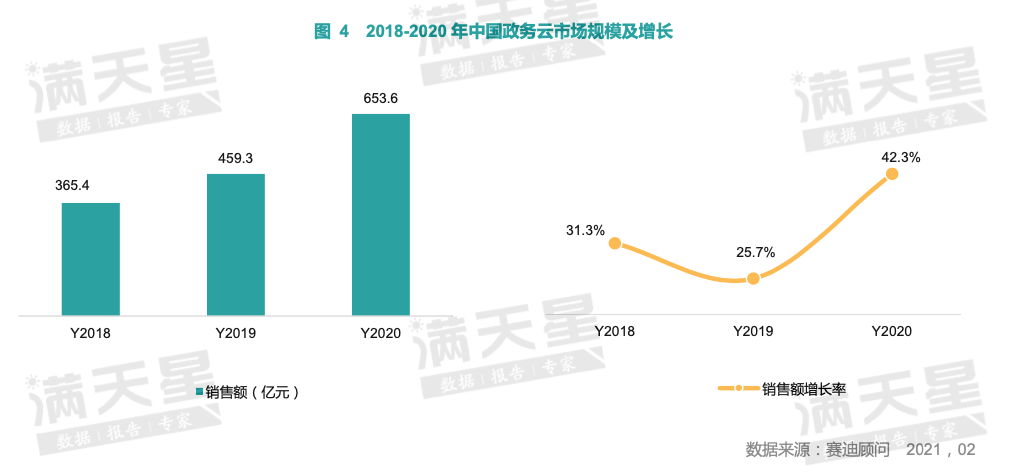

《报告》指出,新冠肺炎疫情的防控对数字政府建设提出更高要求,中国持续加快推进政务云建设。政务云作为政务数字化、智能化发展的重要基础,在2020年迎来新的发展高潮,中国政务云市场规模653.6亿元,同比增长达42.3%。

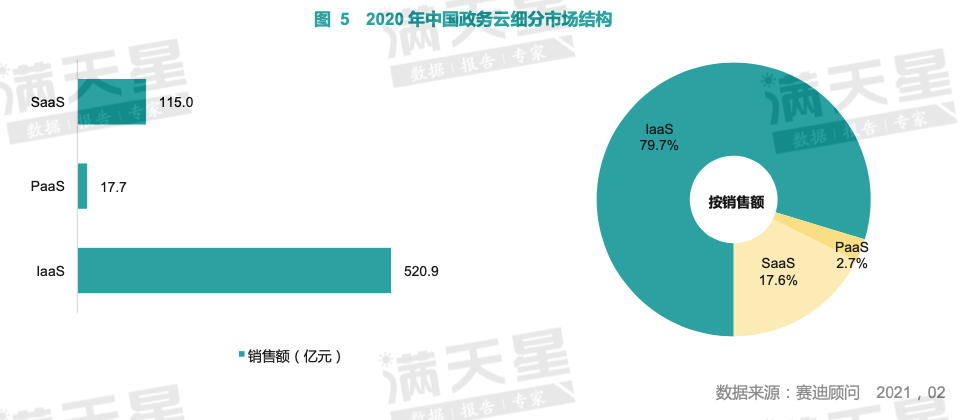

从云服务的类型来看,目前,省级、一二线城市政务云基础设施已基本完成建设,正发力于 PaaS 和 SaaS 层建设,部分三四线城市及县级市也纷纷加速政务云基础设施建设。但IaaS作为资源整合共享、业务系统开发和部署的基础设施,与PaaS 和SaaS 相比,需要投入大量资金,因而 IaaS 市场规模所占比重较高。2020年,中国政务云IaaS市场规模为520.9亿元,占总体市场比重为79.7%,市场占比遥遥领先。

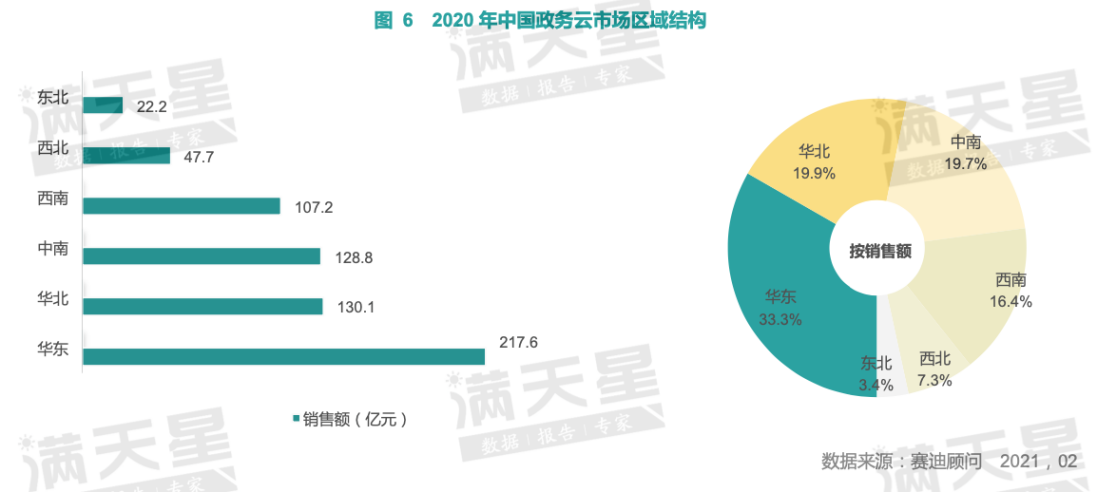

从中国政务云市场区域结构来看,华东地区政务云建设规模迅速提高,市场占比达33.3%,近三年首次超越华北地区,成为第一。广东、湖南加快智慧城市、数字政府建设步伐,带动中南地区市场规模的快速增长,2020年市场规模达128.8亿元,逼近华北地区市场规模。2020年,西北地区政务云市场规模增长势头强劲,市场规模47.7亿元,市场占比达7.3%,超越了东北地区。

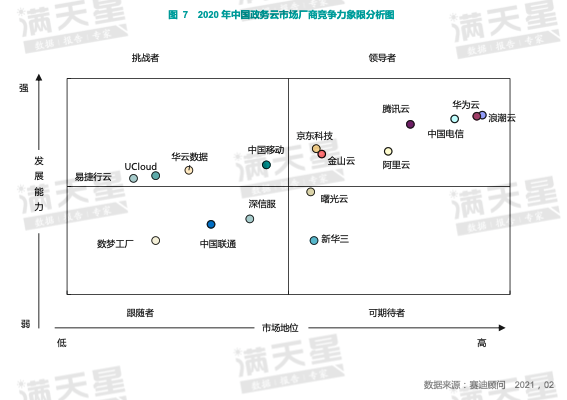

受新冠疫情影响,“疫情常态化防控”的要求催生政务云应用需求暴增,各大云厂商纷纷开发、升级政务云产品,助力疫情防控。《报告》对目前中国政务云市场的主流厂商进行了竞争力分析。

浪潮、华为在政务云市场积累了深厚的技术、产品、客户资源,市场占有率高,处于政务云市场领导者地位。2020年中国电信依托其强大网络能力,通过云网融合、安全可信、专享定制的云服务跻身政务云市场前三。阿里云、腾讯云、金山云、京东科技紧随其后。其中,阿里云 2020 年大力推动政务混合云在省级政府的部署和应用,腾讯云、京东科技紧抓数字政府、智能城市建设机遇,凭借“一体化”智慧城市解决方案的能力,发展迅速。金山云则抓住疫情防控中医疗卫生服务领域加快上云的机遇,迅速抢抓市场。中国移动、华云、UCloud等企业也从各细分领域迅速切入政务云市场。

此外,《报告》对中国政务云市场的主力厂商的市场表现做出了详细评价。

浪潮云2020 年,浪潮政务云凭借高市场占有率、完备的产品体系、广泛的用户基础、完善的云安全服务和良好的生态体系在中国 政务云市场占有率仍保持第一。作为政务云市场最早的布局者及“政务云”概念的提出者,浪潮云通过融合多业务场景提供 IaaS、PaaS、DaaS、SaaS 连续体服务的分布式云,同时拥有云主机、云容灾、对象存储服务、云数据库服务及可信云金 牌运维等 20 项可信云认证,其中浪潮云平台通过中国软件测评中心、国家网络与信息系统安全产品质量监督检验中心等多 机构测评认证。截至 2020 年底,浪潮云已在国内部署 7 大核心节点及 69 个地市节点,服务 245 个省市政府、2 万个政府 部门、128 万家企业,具备 16 大类 200 多种产品及 1 万个业务场景服务能力。为政府用户多样和定制化的需求,浪潮云支持合作伙伴以新型基础设施为依托,开展各类政务应用、民生应用和企业应用开发,并联合产品、方案、销售、服务四类合 作伙伴,面向客户提供一站式服务。

金山云金山云通过云计算、大数据、物联网、区块链、IoT、AR/VR 等前沿技术的有机融合,秉承金山集团三十余年的企业级服务 经验和对垂直领域的理解能力,陆续打造出安全、可靠、独特的智慧城市建设及各行业解决方案,涵盖医疗、金融、城市治 理、公共服务、教育、社区、园区、应急、环保、工业等领域,可为各省市地区提供可持续运营和本地化服务,从而建设万 物感知、万物智联、人民有幸福感的感知城市,推动城市从规划、建设到运营的数智化升级和可持续发展。金山云作为北京 市级政务云的首批服务商,截至 2020 年底已为北京 50 多个市级财政预算单位,350 多个业务系统提供安全可靠的云服务,承载业务系统超过 300 个。2020 年,金山云交付了国内第一个全量实时汇聚的省级影像云,实现重庆全部市属 17 家医院医学影像数据汇集;承建四川天府健康云项目,打通三医联动场景,开立省级健康医疗行业“建设+运营”新模式。

京东科技

京东科技是京东集团旗下专注于以技术为政企客户服务的业务子集团,使命是“科技引领,助力城市及产业数智化升级”致 力于为企业、金融机构、政府等各类客户提供全价值链的技术性产品与解决方案和服务。依托人工智能、大数据、云计算、 物联网和区块链等技术,京东科技打造出了面向不同行业的产品和解决方案,以此帮助全社会各行业企业降低供应链成本, 提升运营效率。政务云领域是京东科技重要的发力方向,京东政务云不但为城市和政府机构提供包含公有云、专有云、混合 云在内的多云、安全、可信赖的基础云服务,还依托城市计算能力构建出基于智能城市操作系统和市域治理现代化平台的“一 核两翼”体系,分别服务政府、产业和居民,致力于以更高效地方式实现“善政、兴业、惠民”。京东科技从政务办公、城 市治理、智能养老、智能社区、智能环保等方面推动城市政务能力、产业竞争力的不断提升,截至 2020 年年底,已累计服务了超过 40 个城市,在全国范围内建立 50 余个城市云服务基地。

华云数据

华云数据主打的“安超云基座”产品,是架构在多种软硬件基础设施之上,为上层应用及业务系统提供支撑的通用型政务云平台方案。该产品采用“全芯全栈的云操作系统”“支持混合 IT 架构业务的云管理平台”和“敏态双模多端的高性能桌面虚拟化”三个核心组件,广泛兼容 X86、ARM 等架构的硬件平台与操作系统。华云数据在江苏、安徽、山东等城市牵头运营了技术攻关基地,从技术体系引进、强化产业基础、加强保障能力等方面推动自研技术应用落地,并通过技术攻关基地群的生态适配工序,屏蔽底层基础设施差异,为客户提供一体化的政务云解决方案。此外,华云数据在私有云、混合云、公有云 和超融合领域均通过了可信云评估,并与生态伙伴合作,孵化出政务专网电子公文、政务外网电子公文、智慧办公等解决方案。“安超云基座”已经应用于多个省市政务云系统以及云办公平台建设中,截至 2020 年底,华云数据共建设国家部委政务云16 个,已陆续为 11 个省级、55 余个地市级建设政务云,并获得了 500 多项知识产权,获得了 CMMI5 认证证书,通过了公安部等保三级认证,具备国家保密局甲级涉密单位资质,拥有云主机、云主机服务、云分发服务、对象存储服务、云数据库服务和本地负责均衡、虚拟化及虚拟化管理等12项可信云认证。

UCloud2020 年 1 月,UCloud 正式登陆科创板,成为中国第一家公有云科创板上市公司。UCloud 坚持中立,不涉足用户业务领 域,秉持由云计算(Cloud Computing)、大数据(Big Data)、人工智能(AI)组成的“CBA”发展战略,致力于构建数 字政府及数字城市的底座,赋能政务,提高产业信息化,提振城市本地经济;聚合城市碎片化的数据与服务,以数为中心, 无缝融合人、城市、产业,构建未来数字之城。UCloud 通过自主研发,拥有公有云、私有云、混合云全栈云产品及特色产 品数据流通平台安全屋,涵盖云计算、大数据、人工智能等全栈技术服务,为政府用户提供数据中心、智慧公安、智慧农业、 工业互联网、普惠金融、智慧园区、智慧社区、智慧交通、智慧教育、智慧医疗、智慧停车、碳中和、冷链物流等行业解决方案,目前已有厦门大数据中心、上海大数据中心、浦东新区大数据中心、青岛即墨城市大脑、洛阳智慧城市、山东省公安 厅等诸多建设项目落地,并凭借数据安全流通平台安全屋、厦门大数据安全开放平台案例在“2020 中国数字政府建设大会” 荣获“2020 中国数字政府领军企业奖”“2020 中国数字政府优秀解决方案奖”。此外,公司还能以政企合作、多方共建、 公司化运营等方式与政府进行合作。

对于中国政务云市场的未来发展趋势,《报告》认为,随着中国“数字政府”智慧城市”建设的快速推进,预计未来三年中国政务云市场规模仍将保持年均复合增长率超30%,到2023年中国政务云市场规模将达到1497.3亿元。从细分市场结构来看,政务云IaaS 层的占比虽持续下降,但占比仍超70%;PaaS与SaaS市场在未来几年都将保持迅猛增长。中南、西南和西北地区政务云建设提速,市场份额稳步提升,其中中南地区超越华北,位居第二。政策环境持续优化、数字政府和智慧城市加快建设成为驱动中国政务云市场快速发展的主要因素,然而政务数据互联互通缺乏相关标准,制约了办公协同能力建设。未来,政务云解决方案的服务内容越来越丰富,政府与云厂商的合作模式日益多样,贴合业务场景解决方案和混合云多云管理平台成为新热点。