据市场分析机构Yole Développement数据分析显示,即便有疫情影响、贸易战局势紧张以及芯片短缺等情况,到 2022 年,存储市场规模将超过1800亿美元。

存储市场预测和趋势

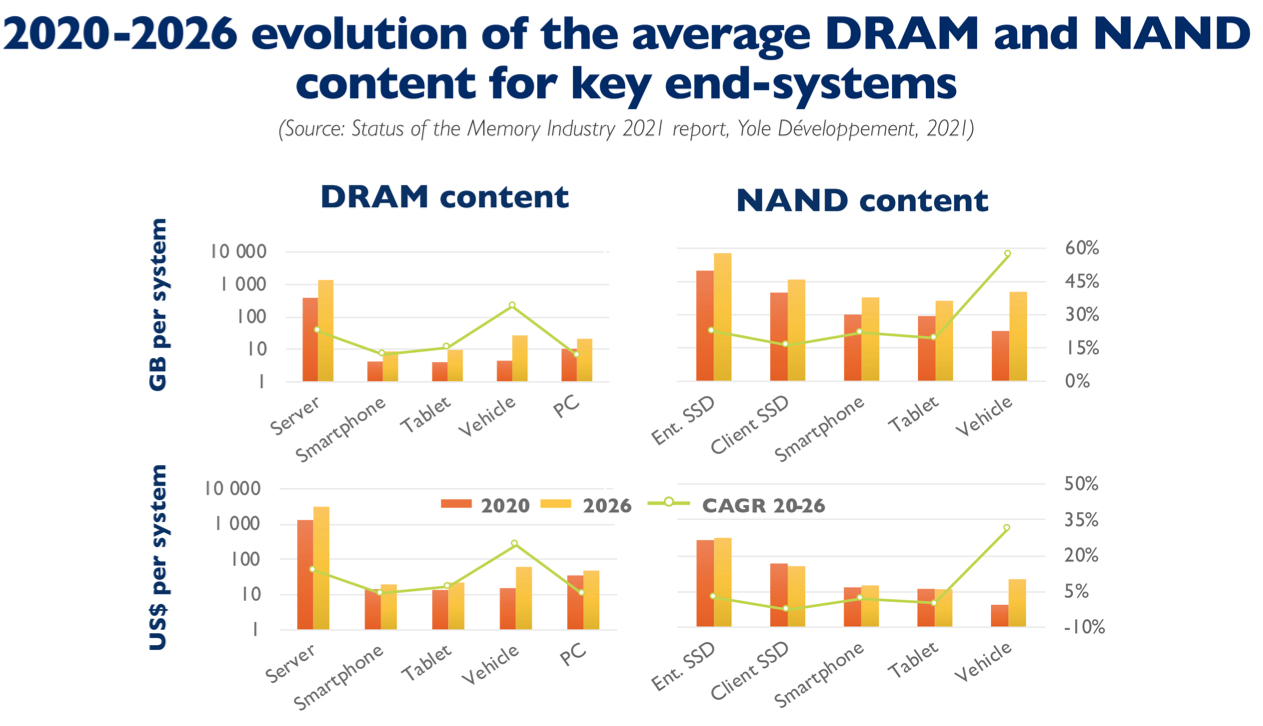

2020年DRAM和NAND市场总收入达到1220 亿美元,比2019年增长 15%。NAND和DRAM分别用于智能手机、SSD、PC、服务器以及车辆的存储和运行内存。它们占独立存储市场的 96%份额。2020-2026年,两者预计将分别以15%和8%的复合年增长率增长。

新冠疫情成为影响存储行业内数据中心和笔记本需求增长的混合动力,汽车和智能手机只能往后排。而由于近年来供应商削减资本开支并提高需求,存储市场未来走向光明,尤其是DRAM。

产品演进之路。2020 年,领先3D NAND制造商一直在加速推出新的1xx(176层为主)层闪存。与此同时,继美光之后,三星和SK海力士一直在提升1z DRAM 技术。为满足新兴数据密集型应用需求——存储容量必须增加,内存和CPU之间的带宽必须增加,处理器内存接口技术正在迅速演进。

供应链发展。NAND市场的整合始于SK海力士以90亿美元收购英特尔3D NAND业务(仅保留傲腾内存业务)。2020年,三星、SK 海力士和美光的DRAM巨头垄断地位基本保持不变,三星仍以高达42%的市场份额位居榜首。关于中国本土半导体存储产业,Yole认为国内主要聚焦两位主要参与者——长江存储和合肥长鑫。

这家分析机构称DRAM和NAND的总营收比2019年增长15%,到2020年将达到约1220 亿美元。2022年,DRAM营收将突破1220 亿美元,NAND营收将达到770 亿美元。长远来看,2020-2026 年,DRAM和NAND营收预计将增长至860 亿美元(NAND)和 1510 亿美元(DRAM),复合年增长率分别约为15% 和 8%。

同一时期,由于技术升级实现的每比特容量成本降低,ASP(平均售价)预计将下降约 5%(DRAM)和约 16%(NAND)。不过DRAM和NAND市场本质都是有周期性的,特点是会出现短缺和供过于求的时期,会导致强烈的价格波动和营收波动。

在当前半导体短缺的时代,存储行业正面临SSD控制器等NAND子组件的短缺,这导致供应链的不确定性并给ASP带来压力。三星制造工厂最近关闭了为其SSD制造NAND控制器的德克萨斯州制造工厂也进一步加剧了这一情况,可能加速NAND价格的复苏,特别是在控制器短缺影响最为明显的PC SSD和移动市场。

市场展望

机构分析师表示,内存处理器接口是克服“内存墙”的关键。CXL(Compute Express Link)协议和DDR5将支持新一代数据密集型应用。

DDR5是DDR标准的最新更新,与DDR4比会提高性能。新规范带来了更低的电压,并将PMIC移到了内存模块上,将最大数据速率加倍,并将芯片密度提高了4倍(高达64Gb)。

目前所有领先的DRAM制造商都已经完成了自身的主流DDR5 设计:

SK海力士宣布准备开始向模块制造商发售DDR5内存;

美光宣布推出基于1znm技术的DDR5内存样品,目标是服务器的RDIMM内存;

即将推出的英特尔服务器CPU会使用DDR5内存标准;

至于 AMD的平台预计将于今年晚些时候推出;

Yole预计DDR5将在2022年真正热门起来。

除了 DDR,各种新的开放接口和协议目前正在开发中——CXL、Gen-Z、OpenCAPI、CCIX。其中,CXL正在数据中心应用中获得动力,为连接高容量DRAM和SCM技术(如 3D XPoint)提供容量和密度方面的最佳选择。