据IDC全球企业级存储系统季度追踪报告显示,2021年第一季度,全球企业级外部OEM存储系统市场规模同比增长1.7%,达到67亿美元。本季度外部OEM存储总出货容量同比增长16.3%,达到19.9EB。

2021年第一季度,向超大规模数据中心直销的原始设计制造商 (ODM) 集团产生的营收同比增长14.1%至56亿美元,出货容量同比增长28.3%达到70.2EB。整个市场的企业级存储总出货容量(外部OEM+ODM直销+基于服务器的存储)增长20.6%,达到118.8EB。

IDC基础设施平台和技术研究经理,Zsofia Madi-Szabo表示:“经过四个季度的市场萎缩,2021年第一季度是外部存储系统市场复苏的重要时刻。虽然全球经济发展正在从新冠的影响中复苏,但外部企业级存储市场不同地域营收差异极大。亚太和欧洲、中东和非洲地区的开支分别增长了11.5% 和4.9%,美洲则下降5.4%。显然,全球企业级存储市场还需要回血时间。

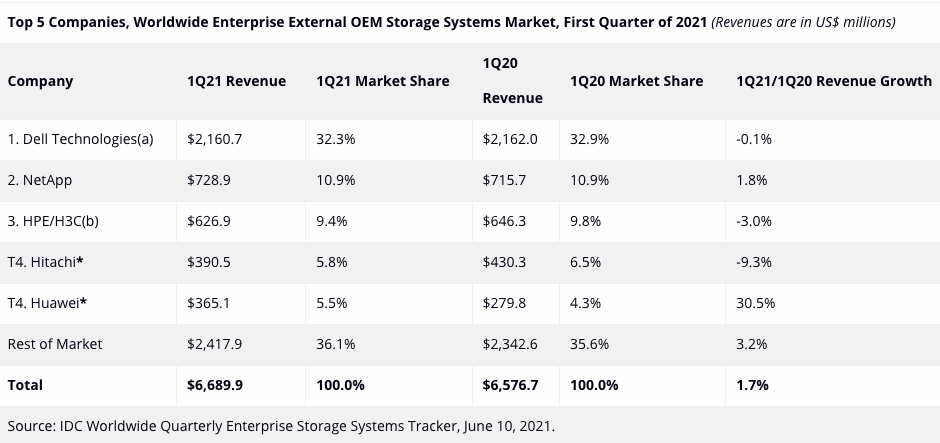

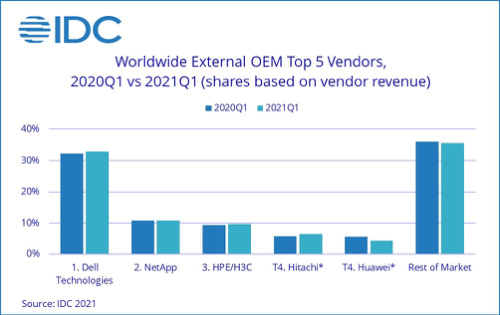

企业级外部OEM存储系统的企业排名

本季度,戴尔科技是最大的外部企业级存储系统供应商,占全球营收份额的32.3%。NetApp是本季度第二大供应商,占营收份额的10.9%。HPE/新华三是第三大供应商,占营收的9.4%。日立和华为分别以5.8%和5.4%的份额并列市场第四。

全球企业级外部OEM存储系统市场排名前五的企业(以百万美元计)

基于闪存的存储系统亮点

本季度全闪存阵列市场总营收为27亿美元,同比下降3.3%。混合闪存阵列市场的营收接近25亿美元,但比去年同期增长1.4%。

基于地域的外部存储系统亮点

从地域来看,中国的存储营收同比增长34.9%。与2020年第一季度相比,日本同期下降11.5%,而亚太地区(不包括日本和中国)增长了2.1%。欧洲、中东和非洲地区合计同比增长4.9%。美国下降了4.9%,但加拿大增长了12.9%。拉丁美洲是本季度受影响最严重的地区下降了28.2%。