IDC于近日发布了《2021年V2全球人工智能支出指南》(IDC Worldwide Artificial Intelligence Spending Guide),从人工智能(AI)技术、垂直行业、应用场景、部署类型等多个维度对未来五年(2021-2025)全球AI相关IT投资规模进行预测,同时回顾了2020年的市场发展情况。

IDC《全球人工智能支出指南》根据市场动态不断迭代,本次新增对AI应用开发与部署工具(AI Application Development & Deployment)、AI系统基础设施软件(AI System Infrastructure Software)等软件子市场的预测数据,为用户提供更加全面的市场洞察。

人工智能市场

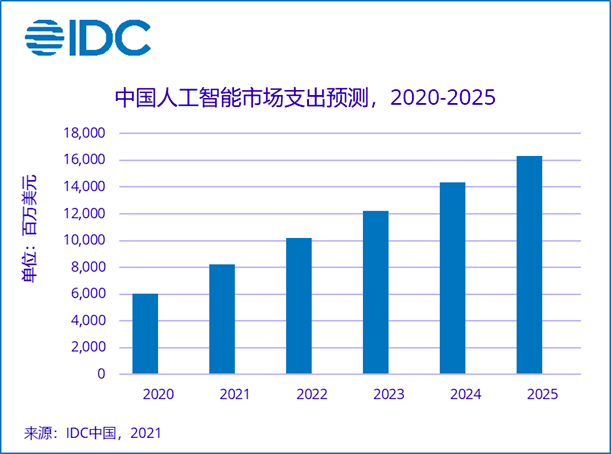

IDC预测,全球AI市场支出将在2021年达到850亿美元,并在2025年增至2,000亿美元,五年复合增长率(CAGR)约为24.5%。2025年,全球约8%的AI相关支出将来自于中国市场,市场规模在全球九个区域中位列第三。

“十四五”规划纲要将“新一代人工智能”作为议题重点提及,加上新基建、数字经济在内的持续利好政策的推动,中国AI市场将稳步发展。根据最新预测,2021年,中国在AI市场的支出规模将达到82亿美元。2021-2025的五年预测期内,中国市场AI相关支出总量将以22%左右的CAGR增长,有望在2025年超过160亿美元。

技术维度

就现阶段而言,由于中国市场倾向于首先投资硬件,并且在AI模型的训练及预测过程中,以GPU为代表的异构服务器价格远高于CPU,中国约70%的市场相关支出来自AI硬件。随着中国AI市场的进一步发展与成熟,硬件占比将在2025年下降至57.5%,软件及服务将以更快的速度扩大市场规模。

行业维度

通过对AI市场19个垂直行业的持续追踪研究,IDC预计,到2025年,政府、金融、制造、通讯四大行业的支出规模合计将占市场总量的59%以上。政府、金融行业成为中国AI落地的重要领域,政府采用AI技术的驱动力主要来源于安防、雪亮工程,金融行业受益于较好的数据化基础,以及较早开始采用AI,市场规模也在持续增长。就增速而言, 通讯、交通、公用事业、医疗保健等行业的AI支出展现出了较大的发展潜力。

应用场景维度

在行业维度的基础上,IDC《全球人工智能支出指南》涵盖了目前具有代表性的28个主要AI应用场景,并根据市场动态持续进行场景更新。IDC预测,AI技术将被广泛应用于自动化客服(Automated Customer Service Agents) 、销售流程推荐和自动化(Sales Process Recommendation and Automation)等涉及多个行业的通用场景当中。例如,智能客服已经广泛应用于各渠道的企业服务,为用户带来了全新的交互体验。同时,随着政府对公共安全与应急管理(Public Safety and Emergency Response)体系建设的积极推动,AI技术为该领域的智慧化建设提供了有力支撑。

IDC中国新兴科技研究部高级分析师程荫表示,“新一代人工智能、数字经济和新基建驱动了产业智能化的发展,加速了企业实现数字化转型和智能化升级,行业企业已经在多个业务领域注入了人工智能技术,未来五年内中国AI支出还将持续增长,AI技术将为企业内部的降本增效、客户体验提升带来更多实际的业务价值。”