由于半导体存储需求强劲,韩国DRAM和NAND供应商SK海力士在公布的季度营收中,NAND 业务首次出现盈余。

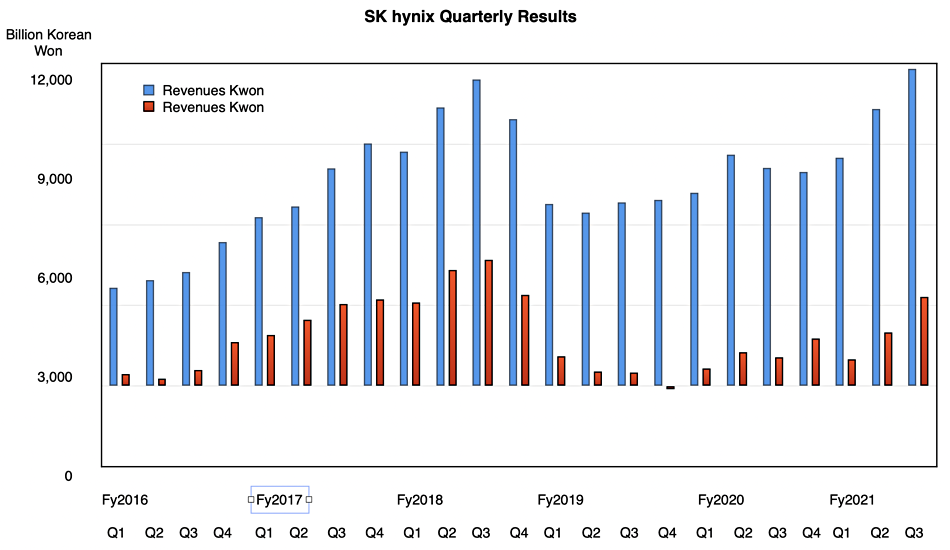

截至9月30日,SK海力士的季度营收达到11.805万亿韩元(约101.3 亿美元),同比增长 45.2%,利润为3.3156 万亿韩元(28.4亿美元)——比去年同期增长206%。

SK海力士执行副总裁兼企业中心(CFO)负责人,Kevin Noh发布一份业绩声明:虽然最近全球供应链中断令人担忧,但季度表现也表明半导体存储行业正在呈增长势头。

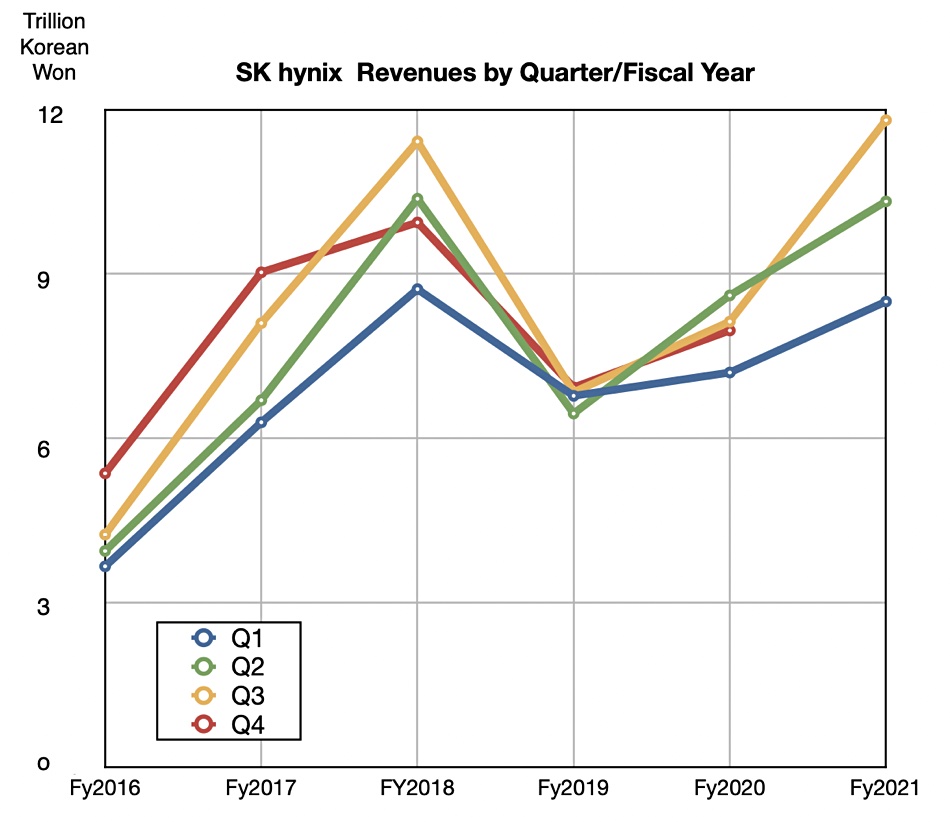

营收刚刚超过2018年第三季度的峰值,可能预示着DRAM/NAND增长周期即将结束。但利润据说较低。

SK海力士增加了领先的1nm DRAM和128层4D NAND闪存的产量,从而降低了其相对于 DRAM和NAND密度产品的成本,产量有所提高。它表示128层闪存占其季度比特位输出的 75%。这一点,加上服务器和智能手机市场对DRAM和NAND需求的增加,使其季度收入和利润有显著增长。

注意看2021年第三季度的增长加速

这预示着需求将保持高位增长,由于SK海力士对英特尔NAND和SSD业务的收购即将完成,NAND业务应该会变得更好。

Noh表示:“收购完成后,SK海力士将建立互补的产品组合,最大限度发挥两家公司的优势,并寻求实现规模经济。未来,SK海力士将扩大其研发立足点,并发展成为全球半导体存储领导者。”

两家业务合并不会出现统一的产品组合。相反,SK海力士和英特尔NAND技术将分别保持独立。

富国银行分析师 Aaron Rakers称,SK海力士的DRAM比特位出货量季度环比呈现低于预期的个位数增长(PC市场放缓导致),而NAND与之相反增长率虽然低于20%,但超出公司之前对2021年第三季度10%以上的预期。SK海力士预计4Q21DRAM比特位出货量仍将在个位数,NAND则将出现两位数增长。

Aaron观察到:“SK海力士预计到2021/2022年末,谷歌Chromebook PC需求趋势将有所改善,同时还预计2021年第四季度智能手机需求将有所改善,服务器DRAM需求将持续走强。公司还特别看好其在企业级固态硬盘 (eSSD) 中看到的需求趋势,虽然其在某种程度上继续受到组件供应的限制。