2022年的IT科技产业界,想在某一大的领域独领风骚已是越来越难,在全球强手如林的公有云市场,亚马逊云科技算一个。

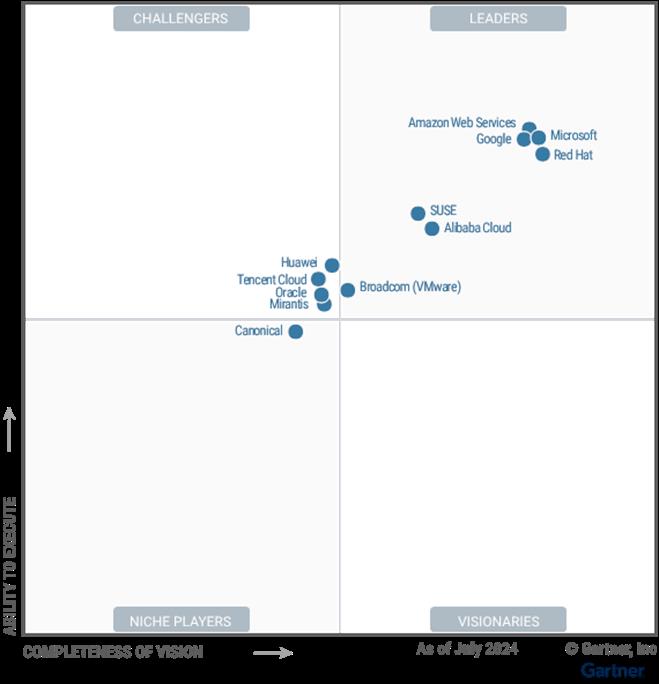

最近,Gartner《2022年云基础设施和平台服务(CIPS)魔力象限》发布了,每年的这张图就像是特意给亚马逊云科技准备的表彰大会。

没记错的话,今年是第12次出现在领导者象限。

今年的象限图里,亚马逊云科技不出意外地没出意外,果然还是在最右上角。

与2021年相比,领导者象限基本没有什么变化,Oracle云和阿里云在横坐标有明显提升,利基象限里,新增了一家来自中国的华为云。

细心的朋友能注意到,2022年的这个版本是用汉语标注的,今年我看的这份报告也是全用中文写的,官方翻译的横坐标指的是“愿景的完整性”,纵坐标看的是“执行能力”。

对于“愿景完整性”和“执行能力”最强的亚马逊云科技,Gartner给出了三点评价:

首先,在功能的广度上。

亚马逊云科技继续拥有最高广度和深度的能力。通过制定公认标准、开发技术和制定方法,亚马逊云科技在整个市场中发挥着指导作用。

Gartner还特别提到,亚马逊云科技常被竞争对手云服务商全盘复制,但同时也表示,这些云服务提供商所创建的副本质量很差,并且缺乏亚马逊云科技为产品提供支持的数据、理由和客户接受度。

换句话说,Gartner也看到了公有云服务商在“抄”亚马逊云科技,但“抄”的不好,客户不买单。

此前就有媒体撰文表达了类似的观点,很多云服务商都在抄袭亚马逊云科技的一个个产品,但由于缺少整体的规划,使得各个产品虽然能做出来,但缺少彼此之间的关联和互动,属于是“抄”到了招式没“抄”到灵魂。

除了IAM角色管理和Amazon CloudWatch这两个支持所有产品的服务外,笔者还注意到,亚马逊云科技每次在发布新服务的时候,跟原有产品能有比较好的关联:

第一种是同一产品内部的关联。比如,去年发布的S3智能分层技术,它能兼容S3各存储层级,让老用户也享受到新功能的价值。令人印象深刻的还有Amazon Nitro,它除了可以用来支撑各种新主机以外,还可以用来支撑旧的过时的主机(照顾少部分用户不愿意升级的意愿)。

第二种是不同产品间的关联。最典型的例子就是这两年力推的智能湖仓架构,如上图可见,它融合了数据仓库Amazon Redshift、对象存储Amazon S3、数据库、大数据框架Amazon EMR、机器学习平台Amazon SageMaker等多种技术,数据能在外围转圈也能随时跟中间交互。

第二点,市场份额上遥遥领先。

Gartner看到,目前亚马逊云科技是CIPS市场份额的领先者,其营收超过排名第二的竞争对手微软Azure两倍。

Gartner还提到,亚马逊云科技是市场中少数几个不会向客户夸大业务表现的供应商之一,并指出了几家云厂商“凑数字”的嫌疑。

虽然没有点名,但说的肯定有做操作系统和数据库的微软,还有做数据库的甲骨文,如果我没有理解错的话,任何云厂商提供微软和甲骨文软件服务所需的License费用,也是算作微软和甲骨文的云营收。

亚马逊云科技做云的先天优势,源自它在亚马逊电商上的庞大IT资产,微软做云的便利条件,源自它的Windows系统和Office软件生态,甲骨文做云的便利条件源自它的数据库生态,这三家当中,亚马逊云科技是唯一一家纯粹的云服务厂商。

第三点,充满活力的繁荣生态系统。

Gartner认为,鉴于亚马逊云科技所具有的市场份额和势头,它对于生态系统合作伙伴很有吸引力。ISV合作伙伴通常会优先支持亚马逊云科技,已知包括SAP、Splunk和VMware都是如此。

从过往的信息来看,亚马逊云科技每个季度都有若干家大型客户的签约及重要合作发布,2021年Q3以来,陆续有恩智浦、凯捷、纳斯达克、Meta、辉瑞、罗氏、吉利得、拜耳、西门子、Verizon、波音、达美航空、英国电信等国内外知名大型企业都在其中。

Gartner魔力象限的执行能力评估的主要就是这些业务方面的成就。

Gartner还分析了亚马逊云科技的未来发展重点,通过进入新的领域,比如通过Amazon Private 5G构建5G专网,跟电信运营商开展相关合作,以此来扩大其市场规模。当然,大的局面上,还是继续面向具有不同的背景,不同规模,各行业和地区的用户提供服务。