国外分析机构TrendFocus初步整理的2022年第四季度HDD出货量数据显示,HDD年度出货量下降40%以上,发售容量也下降了25%-33%。

数据显示,(行业主流的)近线HDD同比下降42%,出货量在1000万至1100万块之间,年同比下降42%,季度环比下降25%。对比TrendForce第三季度的数据来看,第四季度依然在下滑。

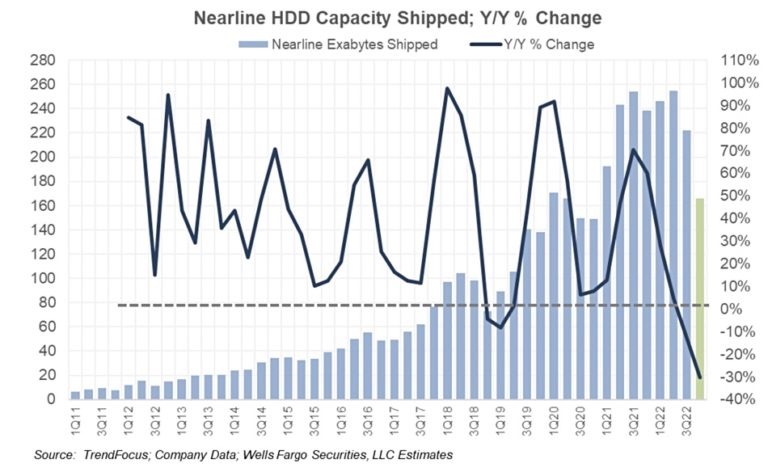

富国银行分析师Aaron Rakers指出,这反映了自2017年以来我们所看到的最低季度近线硬盘的出货量水平。”我们认为发售的平均容量/硬盘可能在第4季度有所下降,近线硬盘总出货容量约在165-170EB之间,反映了年同比20-30%范围内的下降,季度环比10-20%范围内的下降(与相比3Q22的年同比和季度环比的降低13%)。”

由于近线硬盘的买家是企业、MSP(管理服务提供商)和超大规模型企业,这也表明他们没有和之前一样存储更多非结构化数据。原因可能是伴随经济下行压力,企业业务没有产生那么多数据。

Rakers利用TrendForce的数据绘制了一张图表,显示第四季度近线硬盘容量的下降和变化率。

由于近线硬盘的出货容量正在下降,现在似乎不是发布更高容量硬盘的时候,因为更高的容量代表更低的出货量。在此基础上,希捷可能不会急于推出22TB以上容量的HAMR技术硬盘。

TrendForce对其他类硬盘发布的数据如下:

3.5寸台式机和消费电子类——出货量约为1250万块,年同比下降40%,季度环比下降4%;

2.5寸移动和消费电子类——出货量约为1130万块;年同比下降40%,季度环比增长15%;

2.5寸企业级硬盘——出货量约为160万;与去年的350万相比下降了54%,与上一季度的152万相比略有上升。

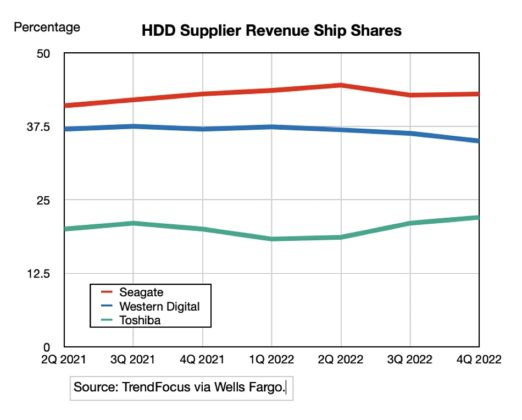

Rakers根据TrendForce的数据估计了供应商的出货量所占市场份额,以下是数据和图表。

其中,东芝的份额已经连续上升了三个季度,西部数据的份额在此期间有所下降。希捷则是在第四季度略有上升。从数据上看,希捷和西部数据之间的差距正在拉大,西部数据和东芝之间的差距正在缩小。

随着2022年第四季度近线硬盘总出货量和出货容量双下降,硬盘供应商们会发现将份额增长寄希望于发售更高容量的近线存储上似乎不大行得通。

文章编译自:https://blocksandfiles.com/2023/01/10/fourth-2022-quarter-hard-disk-ships-slips/