2022年国内CVC机构投融资市场概览

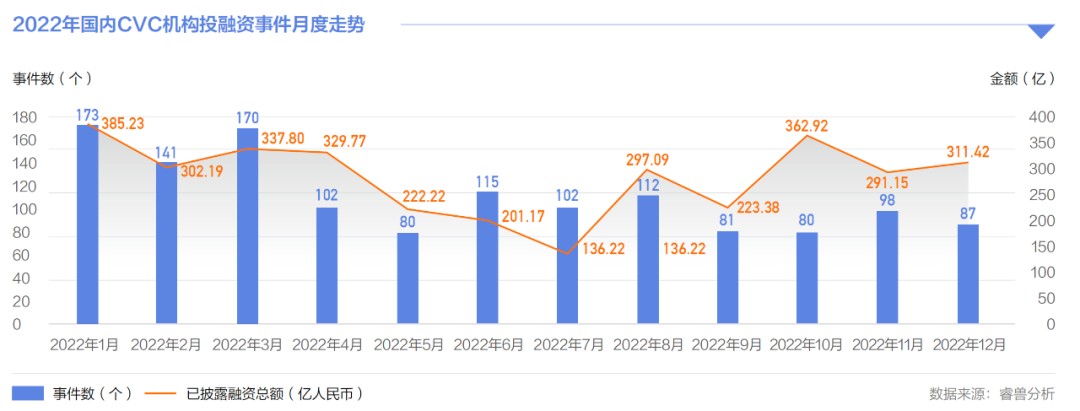

2022年,面对复杂多变国际形势,加之疫情封控影响,国内CVC机构出手愈加谨慎。睿兽分析数据显示,2022年国内CVC机构参与的股权投资事件共1341个,比2021年减少43.9%,占2022年投资事件总数的12.8%。涉及已披露总金额为3,400.57亿元人民币,比2021年减少49.9%,占2022年投资事件总金额的14.9%。

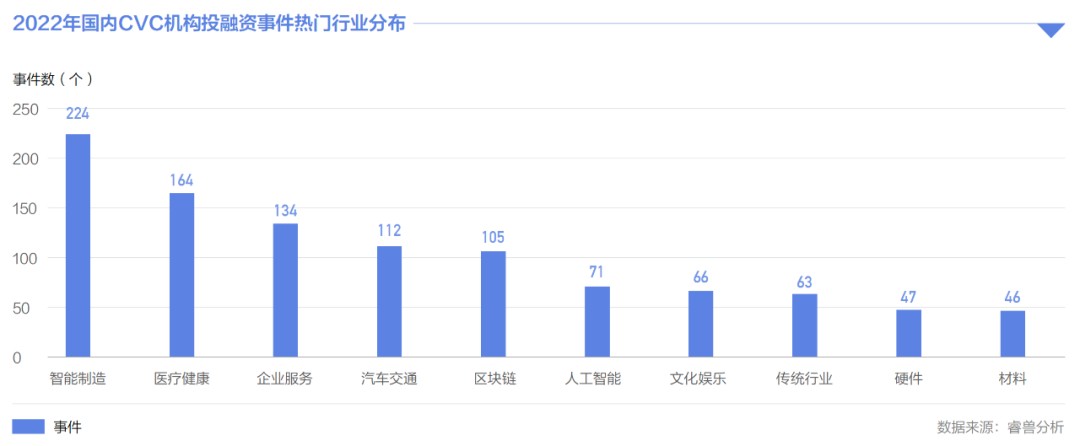

行业分布中,智能制造、医疗健康和企业服务成为2022年最受国内CVC机构青睐的三大行业,其中智能制造以224个投资事件成为2022年最热门行业,占比16.7%。

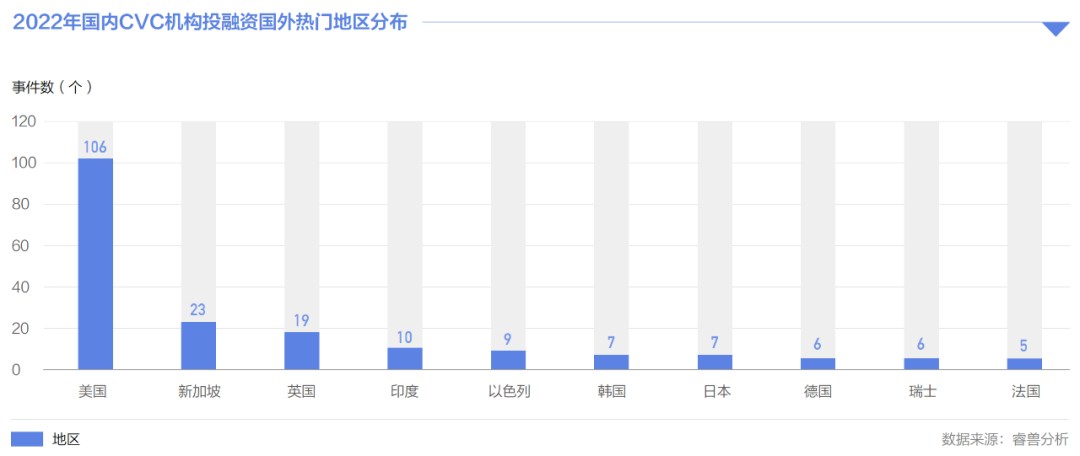

热门地区分布

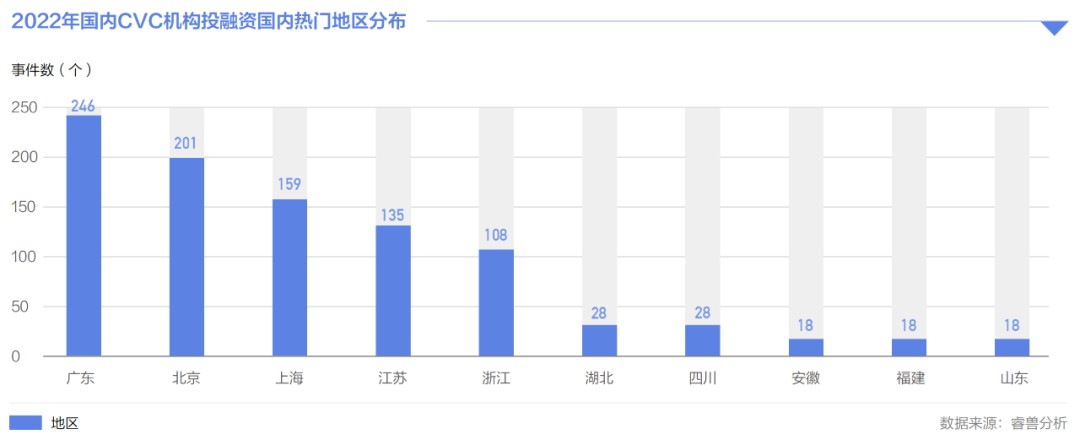

从国内CVC机构投资事件发生的地区来看:国内方面,2022年事件数量排名前三的地区为广东(246个)、北京(201个)及上海(159个);国外方面,美国以106个事件遥遥领先,其次则为新加坡(23个)及英国(19个)。

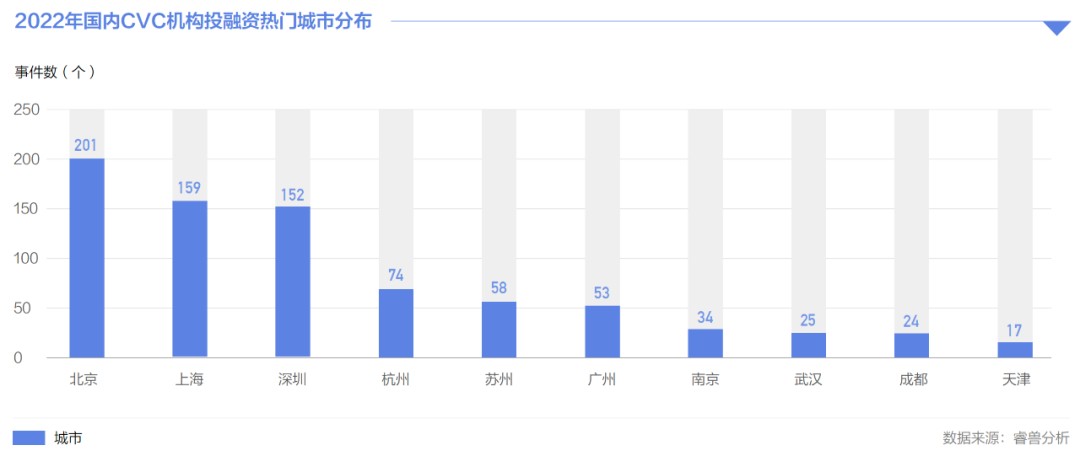

热门城市分布

从国内CVC机构投资事件发生的城市来看,2022年事件数量排名前三的国内城市为北京(201个)、上海(159个)、深圳(152个)。

国内CVC机构分析

睿兽分析数据显示,2022年参与一级市场投资的国内CVC机构有404家,数量对比2021年(529家)减少23.6%。

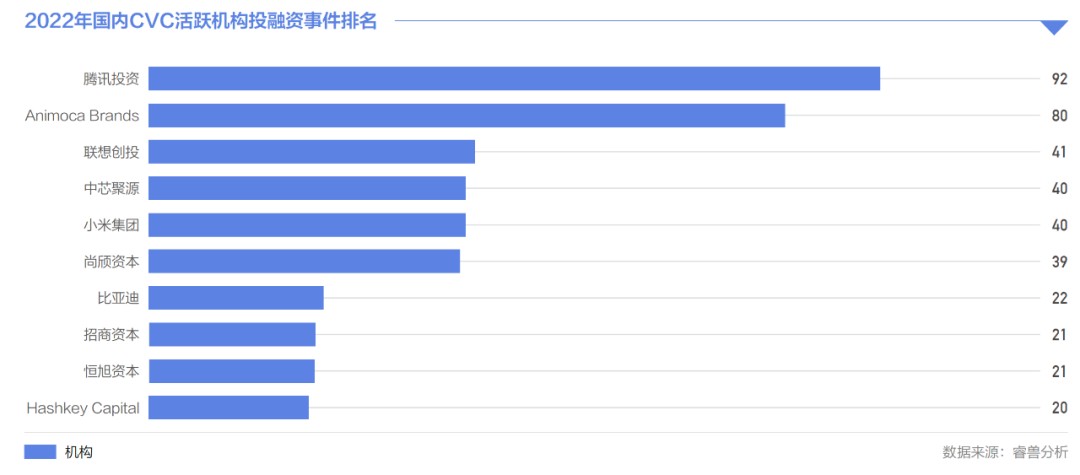

2022年,从投资事件数量来看,投资活跃的国内CVC机构主要为:腾讯投资(92个)、Animoca Brands(80个)、联想创投(41个)、中芯聚源(40个)、小米集团(40个)。值得注意的是,小米集团、小米产投合计投资案例数量达59个,按照上述统计口径,2022年小米投资活跃度可跃居第三位。

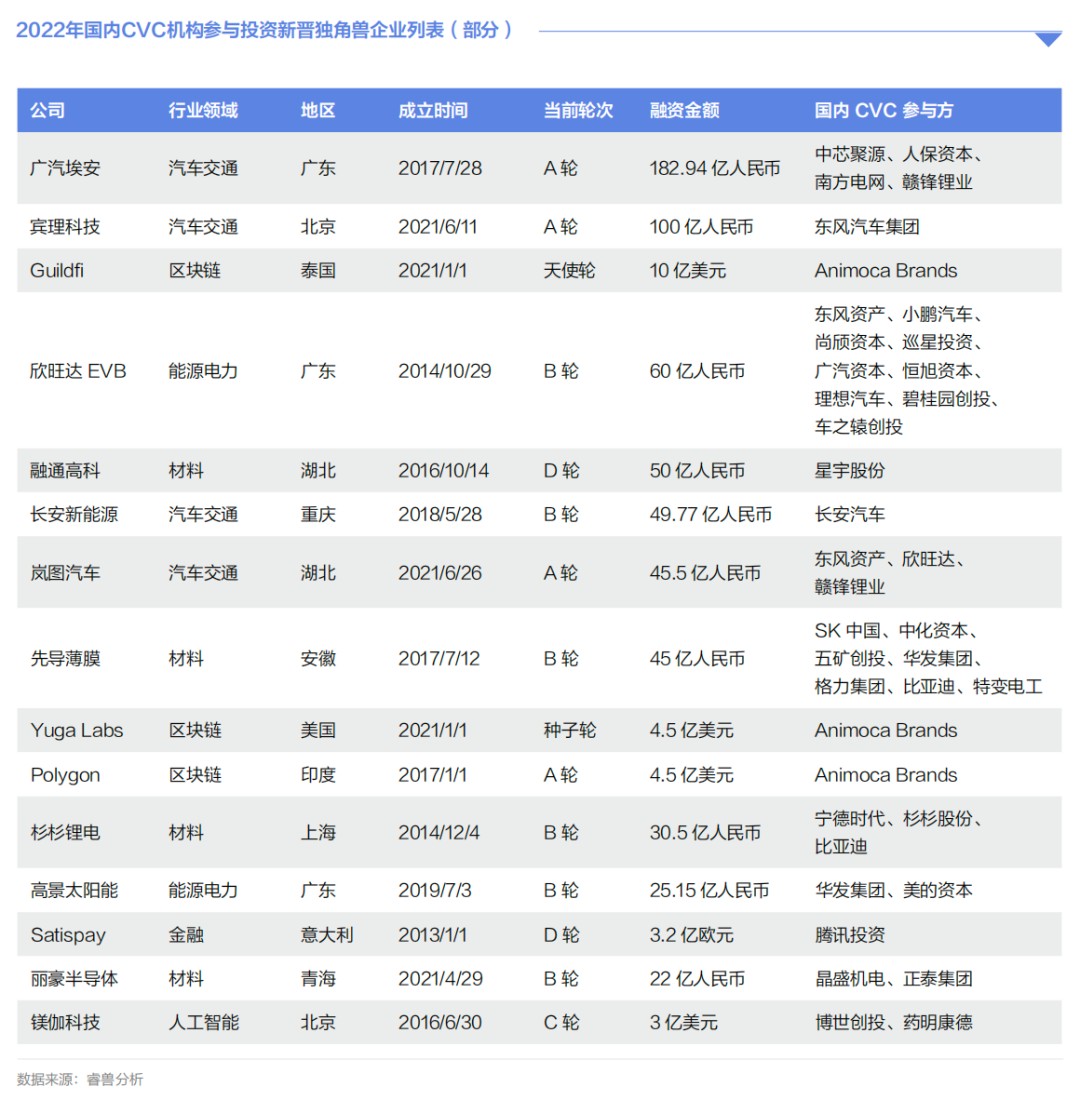

新晋独角兽统计

2022年,国内CVC机构参与投资82家新晋独角兽企业,占全球新晋独角兽企业总数的21%,其中参与投资国内新晋独角兽企业60家,海外新晋独角兽企业22家。

2022年,投出独角兽公司数量排名前三的国内CVC机构为:腾讯投资(16个)、尚颀资本(6个)及广汽资本(6个)。

上市企业分析

2022年,502家中国企业完成IPO,其中受国内CVC机构支持的企业数量为141家,CVC渗透率为28.1%。

2022年,国内共13家CVC机构投资企业IPO超过4家,其中较为瞩目的是「中芯聚源」,2022年13家被投企业实现IPO。

重点案例回顾

1. 芯片制造商「粤芯半导体」一年内完成两轮大额融资,其中一轮融资45亿元人民币

来自广州地区的芯片制造商「粤芯半导体」于2022年6月完成45亿元人民币融资,5个月后,于2022年11月又完成数亿元人民币融资,并成为集成电路行业的超级独角兽。粤芯半导体现阶段是粤港澳大湾区唯一一家专注于模拟芯片领域和进入全面量产的12英寸芯片制造企业,背后投资人既包括多家知名市场化投资机构,又包括汽车领域产业资本,同时还有广州当地产业基金。

2. 硅材料制造商「奕斯伟材料」完成近40亿元人民币C轮融资

「奕斯伟材料」是目前国内少数可以量产12英寸大硅片的半导体材料企业,专注于半导体级12英寸硅单晶抛光片及外延片的研发与制造。奕斯伟材料于2022年12月完成近40亿元人民币C轮融资,由中建材新材料基金领投,渝富控股、金融街资本、长安汇通、尚颀资本、国投创合、上海综改基金、源码资本、国开科创、广投资本、泓生资本等众多知名机构跟投,老股东国寿股权、中冀投资、普耀资本继续追加投资。

3. 汽车锂离子电池生产商「欣旺达EVB」2022年完成两轮共84.3亿元人民币融资

「欣旺达EVB」成立于2014年,致力于为新能源行业提供电芯、模组、BMS、PACK的具有竞争力、场景化的动力及储能电池系统解决方案,在中国汽车动力电池产业创新联盟2022年1-7月国内动力电池企业装车量排名中,欣旺达EVB高居前位。在2022年融资中,CVC机构参与方包括美团、小鹏汽车、OPPO等,VC/PE机构参与方包括英飞尼迪集团、华民投、粤财创投、源码资本等。