日前,IDC 发布《中国软件定义存储(SDS)及超融合存储系统(HCI)市场季度跟踪报告,2023 年第二季度》,详解中国区超融合发展趋势、市场份额规模以及厂商占比。

IDC 数据显示,2023 年上半年,超融合市场同比增长 3.2%,市场对超融合系统解决方案的需求依然强劲,推动中国超融合市场在未来 5 年保持 7.2% 的年复合增长率,远超传统存储阵列;2027 年,超融合市场规模将达到近 31 亿美元。

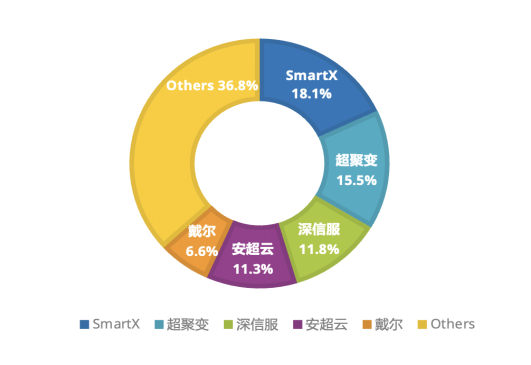

2023 年上半年超融合整体系统市场规模达到 62.48 亿元人民币,其中新华三市场份额达到 18.5% 。

此外,超融合软件市场占有率明显上升,市场规模达到 8.11 亿人民币,接近 13%,推动整体超融合市场保持平稳增速,其中技术供应商志凌海纳(SmartX)引领超融合软件市场的增长,市场份额达到 18.1%。

IDC 针对 IT 用户的调查结果显示,核心数据中心支持的商业智能化,包括数据分析、物联网、安全应用和大数据业务,以及数字化优先、流程和运营优化将工作负载推至边缘位置,都推动了中国超融合市场的增长。

超融合软件供应商通常会与合作伙伴共同努力定义高度规范的框架和配置模板,这种以高度协作的方式提供预集成的一体机解决方案能让最终用户的实施体验得到提升,帮助用户同时应用高性能的硬件和便于协同管理的软件。

IDC 在分析文章中提到,目前,5G 和人工智能技术正在推动用户积极部署边缘数据中心,2027 年中国边缘计算服务器市场将达到 111 亿美元。更多类似于摄像机、传感器以及物联网设备的落地将显著推动边缘数据的生产;公共事业、能源和政府是在中国部署边缘计算平台的领先垂直领域;正在复杂环境中部署专门构建的服务器,支持智能电网、预测性维护等场景;这些行业和场景也将是超融合系统的关键用例。

参考文章:

边缘环境和Gen AI将共同推动2023下半年中国HCI和SDS市场增长

数据来源:

IDC《中国软件定义存储(SDS)及超融合存储系统(HCI)市场季度跟踪报告,2023 年第二季度》