服务器在线6月2日报道 如果说2008年第四季度的服务器业务就像一个轮胎漏气的马车,那么到了今年的第一季度,随着经济危机的全面爆发,这架马车的两个轮胎都彻底崩溃,只留下金属轮毂带着飞舞的火星和刺耳的啸叫在马路上滚过。目前的市场形势是如此严峻,令买方市场已经达到了一定程度。但是尽管如此企业用户在预算支出上仍然表现吝啬。

根据IDC咨询公司对服务器制造商服务器工厂销售收入追踪调研的结果显示,第一季度99亿美元的服务器销售额直接来自于企业,政府和其他机构,或者来自分销渠道,销售额与去年同期相比下滑了24.5%。第一季度的服务器出货量与去年同期相比下滑了26.5%。根据IDC咨询公司的说法,这是他们从12年前以季度为基础开始跟踪服务器市场销售情况以来所见证的最差的一个季度。

IDC公司企业平台事业部副总裁马特.伊斯特伍德根据市场研究员发布的数据发表声明称"随着所有行业的用户都在新兴战略IT项目和实施中基础架构更新计划上压缩开支,在整个第一季度所有地区的市场情况都有所恶化。多数企业组织推迟了IT更新换代的计划,取而代之的是延长服务器的使用周期和提高现有设备的利用率。IDC咨询公司认为这些战略在短期内是有效的,随着用户开始赶在2010年经济复苏之前重新扩充IT能力,服务器需求在今年的下半年有望开始回升"。

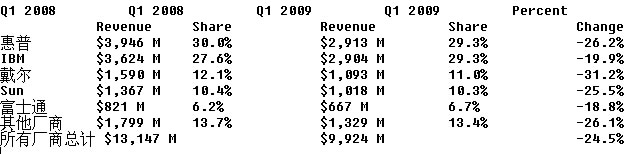

从下表中你可以看出,排名前五位的服务器制造商都没能在此次经济危机中独善其身,但是有些厂商所受的打击更加严重:

第一季度惠普依然占据服务器销售额的榜首,不过也只是以微弱优势胜出。惠普和IBM在2009年第一季度的统计数据基本持平,但是惠普在往年同比中略占优势。第一季度,惠普的ProLiant X64服务器和动能安腾服务器业务比IBM的大型机及Power服务器业务遭受的打击更大,两家公司基本打成平手。由于企业用户出于快速投资回报的需求压缩对X64服务器的采购计划,因此只销售X64服务器的戴尔公司遭受的创伤最为严重。SUN的大型Sparc服务器销售额下滑严重,其X64服务器业务本季度保持平稳。但是戴尔和SUN在服务器销售额上不相伯仲。三月份刚刚收购欧洲西门子服务器业务的富士通公司在排名前五位的服务器制造商中表现是最好的,本季度的销售额仅下滑了18.8%。所有其他的服务器制造商由于几乎被排除在X64服务器供应商之外,所以他们加起来在整个服务器市场上所占的比例更加萎缩。

IDC咨询公司企业服务器平台研究分析师Dan Harrington解释说"X86低端服务器从历史上看一直是行业中保持增长的领域,在2009年第一季度也出现明显的疲软迹象。不过对于IT部门来说,推迟购买商用服务器总比关键任务RISC或者CISC的服务器要来的容易,IDC预测X86系统在接下来的几个季度里将比整个市场的回升速度更快"。

IDC咨询公司预测,2009年第一季度全球X64服务器销售总额下滑了28.8%,实现销售收入51亿美元,X64服务器的出货量下降了26.3%,出货量总计为142.1万台。这是自2003年第三季度以来(那时整个经济仍然处在从IT萧条中复苏的阶段),X64和X86服务器销售额最低的一个季度。IDC表示第一季度惠普在X64服务器市场上以36.5%的销售份额傲视群雄,戴尔紧随其后占据21.4%的销售比例。在采访中,Harrington告诉笔者由于企业在X64服务器支出上的减少,塔式服务器在本季度的市场份额有所上升,而X64服务器占主导的刀片服务器和机架式服务器的市场份额出现下滑。对于中小型企业来说,他们所有的服务器通常是他们唯一的服务器,如果他们需要一台新机器,他们就必须去购买。企业推迟了X64服务器购买的计划。X64服务器渠道合作伙伴面对来自英特尔的新款芯片(四核"Nehalem EP"至强3500和5500系列处理器在今年3月底推出)和来自AMD的新款芯片(今年4月AMD对"上海"四核皓龙处理器进行了升级,并决定提前退出6核伊斯坦布尔皓龙处理器),都在尽量减少购买新的产品,而是把精力主要集中在出清旧有的机型上。

需要强调的是自从商用刀片服务器在本世纪初开始进入市场以来,销售额首次出现下滑。IDC公司预测本季度刀片服务器销售下滑了14.4%,实现11亿美元,出货量下滑了18.1%,但IDC没有给出具体的出货数量。刀片服务器的这些下滑幅度在整体市场表现中还远没有达到剧烈的程度,这只是说明没有那个板块能逃脱经济离心力的作用。值得一提的是本季度非X64服务器的出货量下滑了30.6%,出货总量为64450台。尽管与去年同期相比安腾服务器,大型机, Power和Sparc服务器的销售都明显减少,但销售额并没有出现大幅下降。这也意味着平均销售价格有所上升,也在向大家证明虚拟化驱动下的服务器整合仍然在轰轰烈烈的进行当中。

笔者认为一旦这种服务器整合的风潮成为过去,服务器的销售额就会像大石头落地急速下滑,大型机,AS/400和UNix服务器都难逃一劫。一旦企业用户对他们能虚拟化的服务器都部署了虚拟化,那么X64服务器的销售收入下滑趋势将十分剧烈。当然在这一切发生之前我们还有2到3年的时间。但是一旦如此,摩尔定律又会发生作用。笔者无法想象在X64服务器领域中活跃的任何一家服务器制造商还有盈利的可能,除非他们他们在中国或者非洲制造服务器,这也是世界上廉价劳动力存在的最后阵地。

在平台销售方面,IDC咨询公司预测IBM的大型机本季度的销售额约为8.89亿美元,下滑了18.9%,旗下的AIX Power Systems的销售额刚刚超过10亿美元,下滑了11%(IBM公司没有提供i系统Power Systems的销售数据),但是如果你将Unix, Windows, Linux的公开数字和大型机的销售数据最对比,或者采用其他的分类(包括Power Systems i, OpenVMS, NonStop和一系列其他的所有权系统的销售数据),你看以看出本季度这些平台的销售额总体下滑了41.3%,实现6.35亿美元。

纵观整个Unix平台,IDC公司预测第一季度Unix系统的销售额约为33亿美元,下滑了17.5%。IBM应该感到高兴,因为他们在第一季度的Unix服务器领域占据了33.1%的市场份额,惠普和SUN分别战友27.7%的市场份额。Windows服务器的销售额为37亿美元,下滑了28.9%,Linux服务器的销售额为14以美元,下滑了24.8%。我们可以看到Linux系统看起来与Unix有类似之处,但是销售情况却大有不同。

根据平台类型的分类,低端服务器市场-即价格低于1万美元的服务器在第一季度所受的影响最大,销售额下滑了30.5%。中端服务器-即IDC认为是价格在1万美元到25万美元之间的服务器表现相对较好,销售仅下滑了13.6%(这主要是受到虚拟化的影响,企业更加看重中端服务器的性能)。企业级服务器-即价格在25万美元之上的服务器类型市场销售稳定,销售仅下滑了19.5%。另外,在过去7年间这是第二次所有三种平台类型的销售额都出现下滑的情况,你也可以从中看到市场的糟糕现状。

市场的糟糕情况还会继续。Harrington表示IDC预测2009年的第二季度服务器市场表现依然糟糕,特别是因为2008年第二季度表现出色。与第三季度和第四季度对比可能会相对容易一些,但是IDC公司仍然预测第三季度会继续下滑,或许到了第四季度能趋于平稳。2010年第一季度有望实现增长,但是需要重申的是这种增长是相对12年中最糟糕的季度来说的。实在不值得多做炫耀。