即使 73% 的商家认为至少 20% 的信用卡拒付于第一方欺诈,但流程效率低下导致大量拒付订单无抗辩处理

近日,全球领先的预防电商欺诈和支付风控解决方案提供商Riskified发布《信用卡拒付挑战及应对措施:2024 年支付风控全球洞察》,这是一项与 Paladin Fraud合作,对全球 300 多名电子商务拒付经理进行的支付风控调查,旨在探讨激增的拒付率如何给电商商家带来管理上的混乱并侵蚀利润。调查显示,在经济环境持续不稳定的情况下,拒付订单导致商家的收入损失巨大,为保卫营收,商家迫切地需要通过人工智能和自动化来完善信用卡拒付处理流程。

信用卡拒付,也叫退单或撤单,是持卡人向发卡行而非商家提出消费争议的一种机制。持卡人可在支付后一定期限内发起拒付,通常会导致商家损失订单收入。尽管拒付政策的设置目的是保护消费者,但越来越多的消费者正在利用这一政策,获取欺诈性退款。这一趋势正在严重损害商家营收能力,根本原因是由于管理拒付纠纷的成本和复杂性更高,再加上索赔数量巨大,去年在英国和美国,有四分之三的消费者曾提出拒付要求,造成了无法忽视的信用卡拒付乱象。

Riskified的《信用卡拒付挑战及应对措施:2024 年支付风控全球洞察》报告的主要发现包括:

- 信用卡拒付上升趋势,76% 的拒付经理发现拒付数量同比增加。

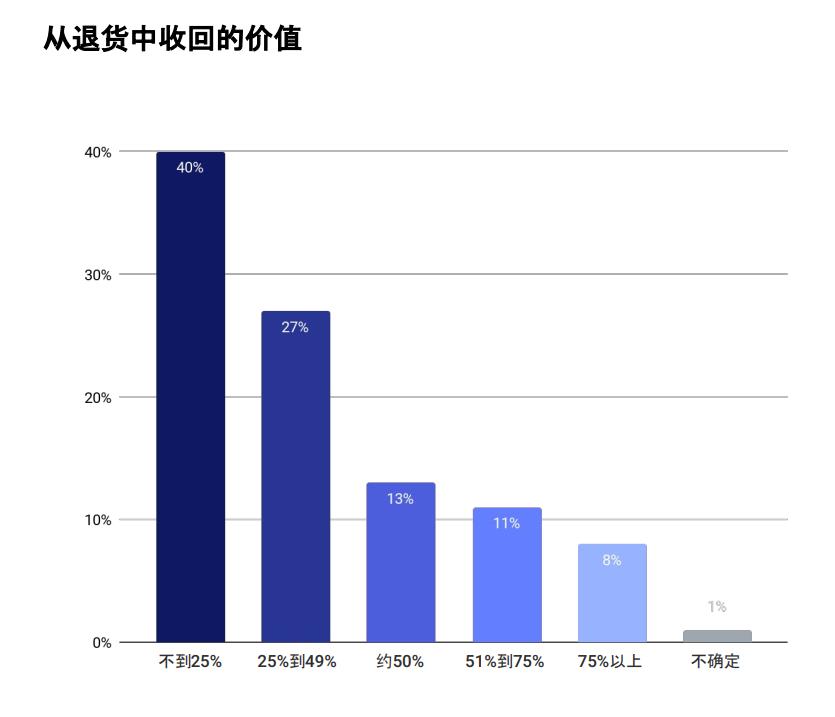

- 商家选择放任收入下滑,近 60% 的商家在五次拒付中至少有两次没有提出抗辩争议。

- 销售逆转只是冰山一角,55% 的商家发现,他们目前的拒付管理流程过于耗时、复杂和依赖人工,增加了拒付抗辩处理的成本,侵蚀了利润。

- “友好欺诈”,即顾客合法购物后要求退款,是重点的拒付问题。超过 73% 的商家表示,他们的拒付订单中至少有 20%属于“第一方欺诈”(“第一方欺诈”是指客户以欺诈方式提出的拒付,也被称为 “拒付欺诈”、“拒付滥用”和 “欺诈买家”),这使得抗辩争议处理更加棘手。

- 超过 65% 的商家希望在部分或全部拒付管理流程中采用人工智能和自动化技术,以提高拒付争议抗辩胜率,帮助回收更多收入,并提高处理效率。

从新冠疫情期间开始,拒付订单数量陡然上升,网购爆发下,消费者倾向无需通过商家客服,而是申请拒付就直接收到退款。疫情过后,这种消费模式仍在继续,但商家管理信用卡拒付的方式、整理证据以反驳欺诈索赔的流程却未能及时改善。原本高度依赖人工的流程、技术和数据孤岛以及官僚主义进一步加剧了拒付管理的负担和挑战。调研显示,半数以上的商家认为当前的拒付管理流程过于耗时。随着拒付订单的大量涌入,运营团队很可能会因为时间、服务器带宽有限导致信息传输速率慢,或难以获得数据和证据,而错过本可以赢回的拒付订单,例如占拒付订单至少五分之一的“第一方欺诈”。 受访商家普遍认为,从拒付订单中回收更多收入,以及提高效率这两方面,他们还有改进的空间。65%的受访者认为,自动化和人工智能的使用将对简化部分或全部流程产生重大影响,半数受访者希望整合不同的平台系统,从一个一体化的平台管理所有拒付申请。

Riskified首席营销官杰夫·奥托(Jeff Otto)表示:“商户们都在非常努力地经营以提高利润,但许多商家并没有意识到拒付业务中暗藏巨大的营收机会,他们可以通过采用先进的支付风控技术来赢回利润。Riskified的2024全球商家调查显示,绝大多数跨境支付风控经理都认为,他们目前的拒付管理流程过于复杂,人工操作无法满足高效处理拒付订单的要求。难怪这些辛勤工作的团队希望能利用人工智能驱动的自动化技术,帮助他们解决更多的拒付争议,赢回更多的收入。”

2024 年 1 月,Riskified 推出了扩展升级的拒付争议解决平台(Dispute Resolve),这是一款一体化的拒付管理系统,能帮助拒付团队大规模地自动处理争议。通过与数十种支付网关的无缝集成和人工智能驱动的自动化技术,拒付争议解决平台可以帮助商家提高订单的抗辩胜诉率。通过致力于信用卡拒付管理的自动化战略转型,跨境电商能显著提高抗辩处理速度,追回拒付订单损失,实现从利润侵蚀到营利增长的大逆转。

关于《信用卡拒付挑战及应对措施:2024 年支付风控全球洞察》

Riskified与行业顾问 Paladin Fraud 合作,采访了全球 300 多名电子商务拒付运营经理,以了解当前信用卡拒付挑战的规模、商户目前如何管理拒付及如何改进处理流程。参与调查的公司涉及广泛的实体和数字商品垂直领域,包括时尚、旅游、食品(杂货和外卖)、电子产品和商城等。访问完整报告《海外信用卡拒付挑战: 2024 年支付风控全球洞察》。