IDC于近日发布了《中国工业云IaaS+PaaS市场份额,2023:分化加剧》和《重点行业工业云IaaS+PaaS市场份额,2023:日趋分化》两份报告。

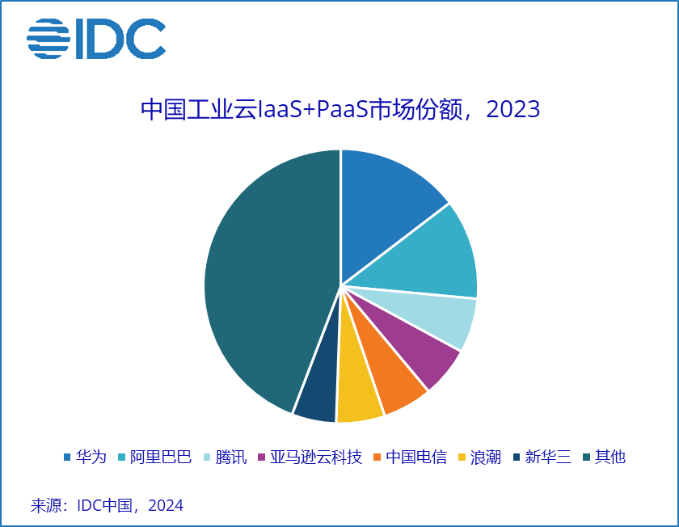

IDC数据显示,2023年,受到下游行业不景气等影响,中国工业云IaaS+PaaS市场规模达到602.9亿元人民币,增速同比有所放缓,相比2021年增长7.1%。市场格局进一步分化。

工业云IaaS+PaaS是指为工业企业提供的IaaS及PaaS产品及服务,包括以公有云或私有云、专属云模式提供的基础设施及平台解决方案,不含SaaS应用。

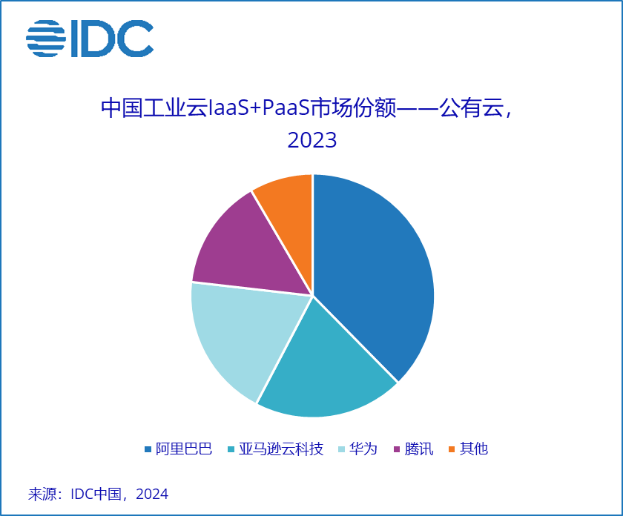

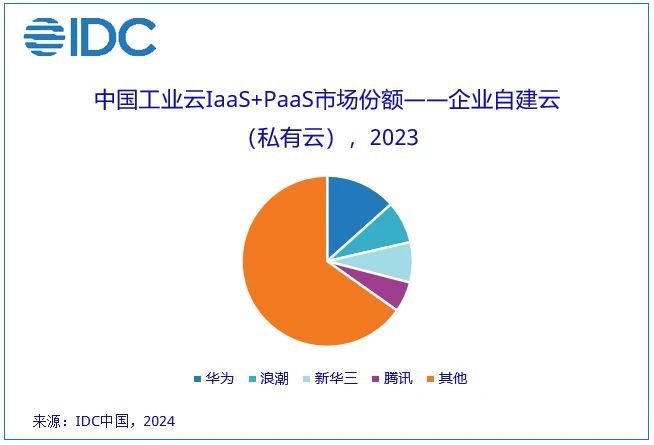

从部署模式看,公有云增速更快,私有云占比更高。工业云IaaS+PaaS公有云市场达到210.7亿元人民币,同比增长9.3%,主要源于产品后服务及营销系统、企业出海、汽车研发云等需求增长。企业自建云(私有云)市场达到392.1亿人民币,边缘IaaS、数据中台、AI平台的建设增速相对更高。

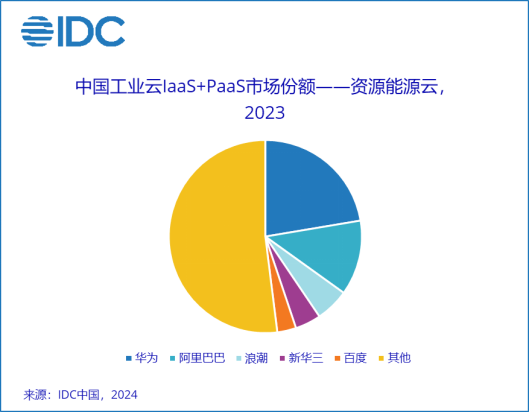

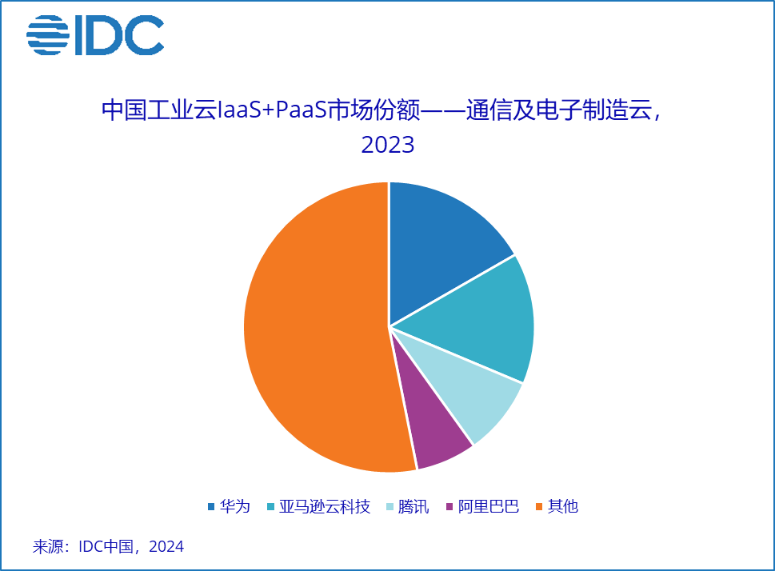

从行业看,行业分化日趋显著,资源能源、汽车等行业增长速度优于其他行业。其中,资源能源云市场规模达到153.7亿元人民币,很多大型集团云基础设施、AI算力中心、边缘数据中心、数据中台以及AI大模型平台建设等方面仍保持了较高的投入。通信及电子制造云市场规模84.4亿元,出海、营销平台、产品后服务、各类SaaS应用成为驱动增长的重要动力。