唯捷创芯去年营收跌近30% 射频前端大战才刚刚开始

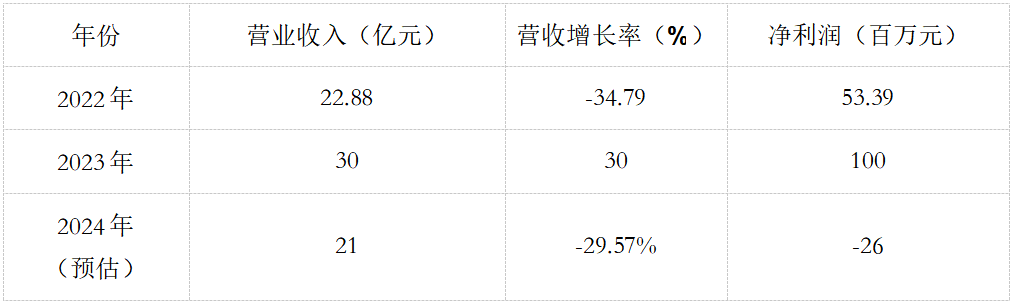

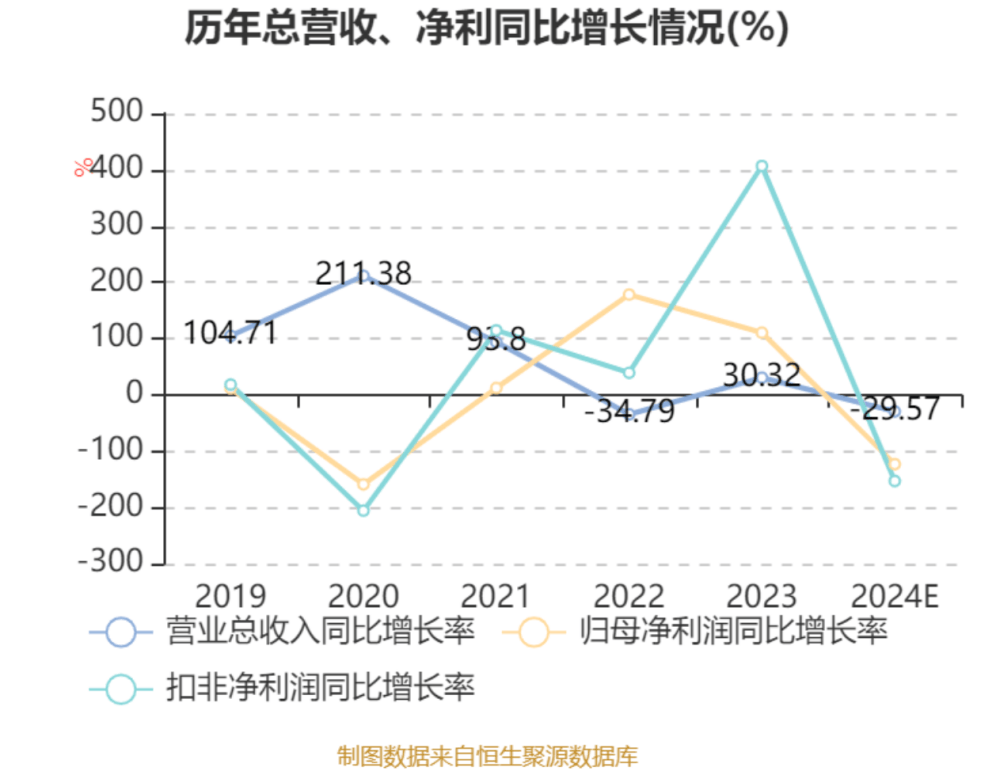

近日,唯捷创芯发布2024年度业绩预告,预计2024年实现营业收入21亿元左右,同比下降29.57%;归母净利润亏损2600万元左右,上年同期盈利1.12亿元;扣非净利润亏损5500万元左右,上年同期盈利1.03亿元。

根据公告显示,唯捷创芯业绩变动原因为,在报告期内,射频前端芯片市场呈现出日益激烈的竞争态势,部分产品也面临着较大的价格下行压力。与去年同期相比,公司的营业收入下降了约29.57%,进一步压缩了盈利空间。其实,唯捷创芯的亏损并非毫无预兆。

唯捷创新的困境:营收、利润均呈颓势

早在三季报时,唯捷创芯就已经发出了亏损预警。唯捷创芯表示,2024年第三季度,受市场竞争环境影响,公司产品价格承压,部分产品出货量有所下滑,由此导致营业收入同比下滑41.61%,归属于上市公司股东的净利润同比下降175.22%,归属于上市公司股东的扣除非经常性损益的净利润同比下降198.52%。2024年前三季度,营业收入同比下滑7.37%,归属于上市公司股东的净利润同比减少1,960.37万元,归属于上市公司股东的扣除非经常性损益的净利润减少4,559.79万元。

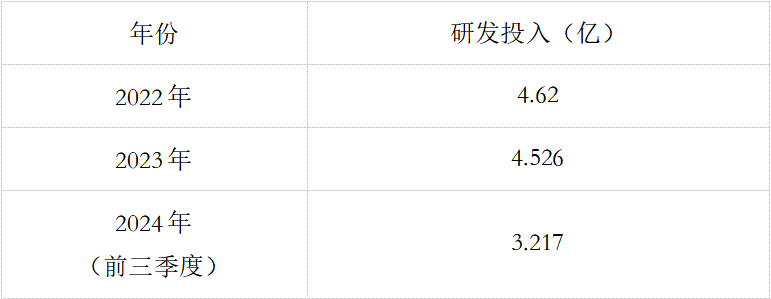

作为国内射频PA模组龙头企业,在研发投入方面,唯捷创芯同样未有明显提升。

截至2023年6月30日,唯捷创芯共有331名研发人员,占公司总员工数的54.08%。尽管在5G射频模组和其他新产品的带动下,唯捷创芯收获了一定的增长幅度,但依然无法解决毛利下降和扣非后净利润亏损的问题。2024年智能手机等硬件产品热销的东风,似乎并未给唯捷创新带来明显改善。

市场走向与唯捷创芯业绩的冷热两极

作为行业标杆,唯捷创芯这一业绩到底是个案还是普遍现象的代表?这是否代表了国产射频前端企业的命运?

国内射频器件企业经过多年发展,已经形成了较为完整的产业链,涵盖了设计、制造、封装、测试等各个环节,且在产品方面已经广泛应用于通信、汽车电子、消费电子、物联网等领域,随着技术的不断进步和市场需求的扩大,有望在未来继续保持高速增长态势。

除了射频前端本身市场巨大之外,国产化替代对于国产厂商也是一大利好。

由于这些年中美贸易的摩擦加剧,国家安全成为越发重要的考量因素。降低对进口依赖、提高本国产业的自主创新能力已经成为政府和产业界的共识。通过自主研发和生产,逐步替代原先依赖进口的技术和产品,已经成为整个产业界不可撼动的趋势。国产厂商向来苦于国外巨头牢牢把持高端市场、不得其门而入。而国产化替代恰如其时地为国产厂商们打开了这扇大门。

与此同时,射频前端上下游产业近些年来的表现也可圈可点。智能手机、智能家居等在中国这个全球数一数二的消费市场的爆发式增长,也进一步拓展了国产前端芯片厂商的生存和发展空间。

以智能手机为例,根据IDC最新发布的数据显示,2024年第四季度全球智能手机出货量同比增长2.4%,达到3.317亿部,连续第六个季度保持增长。2024年全年同比增长6.4%,出货量达到12.4亿部。根据Canalys的数据,2024年,中国大陆智能手机市场全年出货量达2.85亿台,在两年的下跌后顺利迎来复苏,同比温和增长4%。

同时,国产手机厂商在2024年的表现同样非凡。在各个厂商中,vivo以17%的市场份额领跑全年市场,出货量达4930万台。华为排名第二,出货4600万台,同比37%的增长亮眼。苹果、OPPO、荣耀紧随其后分别排名第三、第四、第五,市场份额均为15%。

通过其他厂商数据对比显示,唯捷创芯的营收和利润双降并不能代表国产厂商的整体水平。一个反面案例是,卓胜微预计2024年营业收入44.91亿元,较2023年同期增长约2.59%,预计盈利3.68亿元至4.78亿元。

由此可以看出。在国产化替代和上下游产业的爆发下,国产射频前端厂商的市场正越来越大。但此番唯捷创芯的表现和其目前资本市场预期相去甚远。这也从侧面反映出当前射频前端芯片领域一哥的争夺战还远未到尘埃落定的时候,未来谁胜谁负还存在很大悬念。