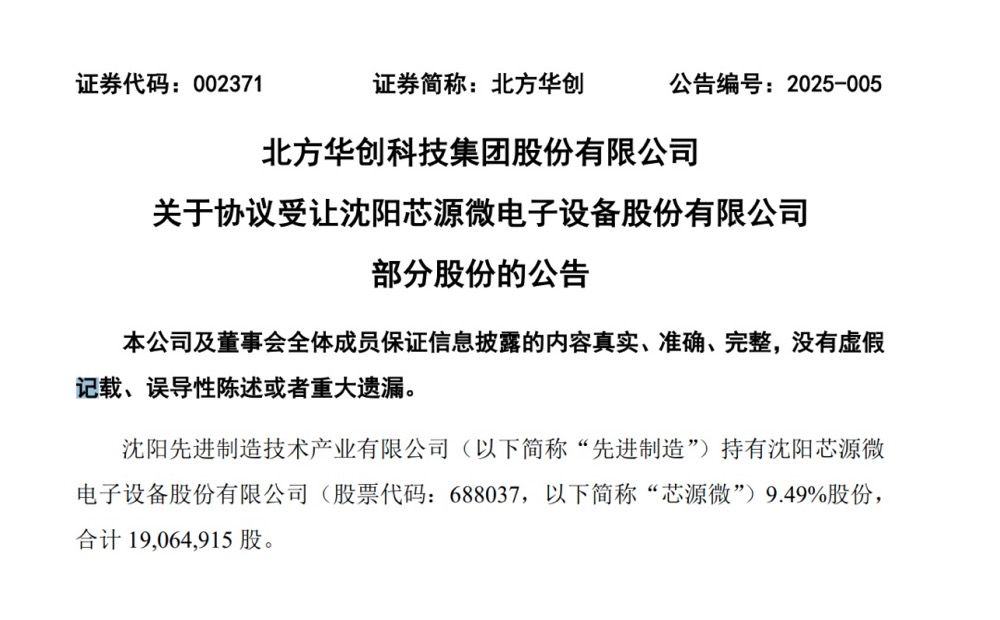

3月10日晚,北方华创公告,其以16.87亿元的资金,从沈阳先进制造手中购入1906万股芯源微股份,每股价格88.48元。这笔交易的资金全部来源于北方华创的自有资金,未借助贷款或融资,足见其现金流的雄厚实力。而88.48元/股的价格,与协议签署前一日芯源微88元的收盘价近乎持平,清晰展现出市场化的定价机制。

在股权结构方面,原本持有芯源微9.49%股份的沈阳先进制造,在此次交易后彻底退出股东行列。作为一家有沈阳国资背景的企业,此前已多次减持芯源微股份,此次完全离场大概率是为响应国家推动半导体行业整合的政策导向。

与之不同的是,北方华创首次入股便拿下近10%的股权,并且明确表示后续将继续增持直至取得控制权。更为关键的是,芯源微的另一大股东中科天盛,其持有约12%的股份也计划转让全部股份,北方华创极有可能参与这场竞购。一旦竞购成功,北方华创的持股比例将超过20%,成为芯源微的实际控制人。

从战略协同效应来看,北方华创是国内半导体设备领域的龙头企业,其刻蚀机、薄膜沉积设备业务占据营收的60%以上,但在涂胶显影领域存在短板。

而芯源微虽名气相对较小,却是国内半导体涂胶显影设备领域的“隐形冠军”,在国内市场占有率排名第一。芯源微已经实现28nm及以上制程设备的量产,并且在14nm领域取得突破,打破了日本东京电子、德国苏斯等国际巨头长期以来的垄断局面。

二者的结合,将形成“刻蚀+薄膜+涂胶显影”的全流程设备能力,向国际巨头应用材料(AMAT)看齐。同时,芯源微的客户与北方华创高度重合,包括中芯国际、长江存储、华虹集团等,整合后能够为这些客户提供“一站式”设备解决方案,极大地增强议价权。

当前的行业背景下,2024年中国半导体设备国产化率仅为25%,其中涂胶显影环节的国产替代率约15%,再加上美国升级对中国半导体设备的出口限制,整合国产技术资源已然成为行业的共识。

国家近年来也多次发文鼓励半导体行业进行兼并重组,以避免重复建设和资源浪费。芯源微尽管技术领先,然而规模较小,2024年营收仅17.7亿元,净利润不足2亿元,在激烈的国际竞争中单打独斗难度较大。国资股东让出控股权,引入北方华创这样的龙头企业,有助于加速技术的产业化进程。

不过,此次收购也面临着诸多潜在风险与挑战。在整合过程中,北方华创与芯源微的企业文化、管理风格存在较大差异,这可能会对技术研发进度产生影响。而且芯源微的14nm涂胶显影设备尚未通过客户验证,若量产延期,将会拖累北方华创的业绩。另外,该交易需要获得国资监管部门的批准,倘若审批流程拖延,还可能导致股价波动。

此次收购为中国半导体设备行业的整合带来了重要启示。在设备领域,盛美上海(清洗设备)、中微公司(刻蚀机)等企业可能成为下一轮并购的标的;在材料领域,沪硅产业(硅片)、安集科技(抛光液)等细分龙头企业或许会吸引行业巨头入股。国际上,应用材料等巨头早已实现“平台化”竞争,中国半导体设备企业不能再局限于单一产品线的发展,必须从“单点突破”向“舰队作战”转变。

总的来说,北方华创对芯源微的收购,不仅是北方华创补齐自身短板、迈向国际竞争舞台的关键一步,更是中国半导体设备行业从分散竞争走向集中整合的重要标志。在技术封锁日益加剧的当下,唯有通过并购整合,凝聚行业力量,形成合力,才能在全球半导体产业链中实现突围。